El ahorro de los peruanos creció en 4.1% en el 2022, en contraste a la contracción histórica de -7.2% del 2021, informa el Departamento de Estudios Económicos de Scotiabank. La cifra también representa un saldo superior en 14.6% al nivel prepandemia.

[ihc-hide-content ihc_mb_type=”block” ihc_mb_who=”unreg” ihc_mb_template=”4″ ]

En términos de monto, durante el 2022 el ahorro de las personas tuvo un flujo positivo de 7,400 millones de soles, que a diciembre representa un stock de S/ 187 mil millones medidos a tipo de cambio constante.

Los principales factores que explican este comportamiento durante 2022 son: i) las mayores tasas de interés, consecuencia del endurecimiento de política monetaria del Banco Central de Reserva (BCR) para enfrentar la inflación, y ii) los retiros adicionales de los fondos privados de pensiones, los cuales se estacionan inicialmente en las cuentas de ahorro.

Ahorro regulado

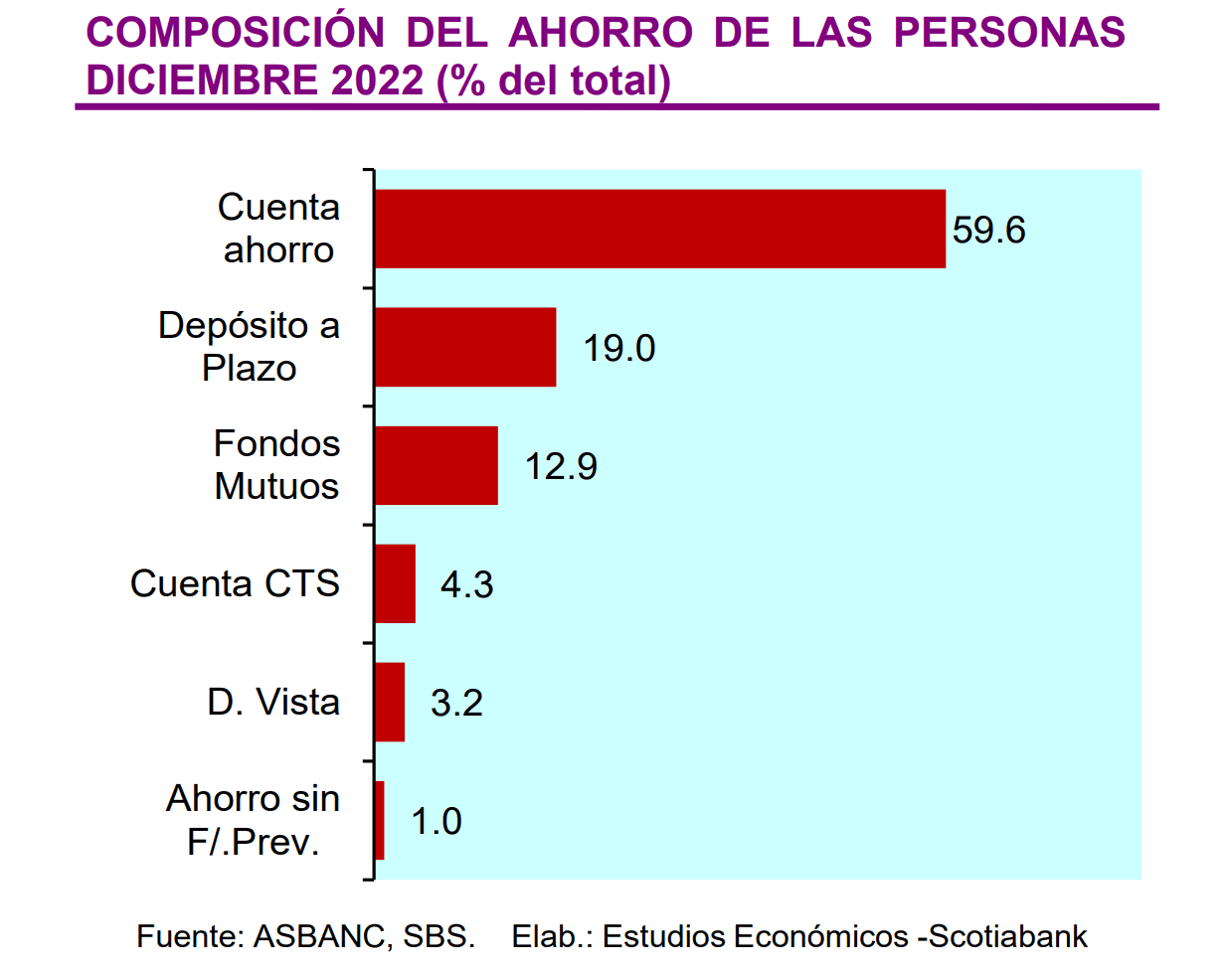

El ahorro regulado en el sistema bancario, conformado por los depósitos en la cuenta sueldo (ahorro) y los depósitos CTS, se contrajo en -6.6% en el 2022. Contrasta con la cifra alcanzada en 2021, año en que creció 4.8%. Estos recursos en conjunto constituyen la mayor parte del ahorro de las personas (64% del total).

En detalle, el saldo de depósitos de ahorro se contrajo en -6.7%. Si bien, los saldos se incrementaron a raíz de los mayores retiros de los fondos previsionales, las mayores tasas de interés motivaron el traslado de parte de estos saldos a las cuentas a plazo. Estos depósitos de ahorro mantuvieron su protagonismo con una participación del 59.6% del total.

Por su parte, el saldo de depósitos en cuentas CTS (Compensación por tiempo de Servicio) aún no se recupera de la contracción histórica de -50% del 2021, registrando una caída de -5% en el 2022, alejándose del nivel prepandemia.

LEE TAMBIÉN: El 43% de consumidores peruanos son pesimistas sobre la economía por el conflicto sociopolítico

El saldo a diciembre de 2021 fue de S/ 18,000 millones, mientras que el saldo al cierre de 2022 fue de solo S/ 8,000 millones. Esto se debió principalmente a dos aprobaciones por parte del Congreso del retiro de hasta el 100% de las CTS (el segundo retiro finaliza el 31 de diciembre de 2023). Estos depósitos representan el 4.3% del total.

Ahorro discrecional

Por otro lado, el ahorro discrecional está conformado por los depósitos a plazo, los fondos mutuos y los fondos sin fin previsional. Esta unidad de ahorro registró un crecimiento de 41.2% en el 2022, luego de reducirse -32.5% en 2021. Dicha opción ha venido creciendo desde mediados de año, principalmente en la modalidad de depósito a plazo.

Los depósitos a plazo de las personas se ha incrementado en 100%, pasando de un saldo de S/ 17,800 millones a S/ 35,500 millones, siendo probable que reflejen la captación de parte de los retiros de fondos aprobados durante el 2022 (AFP y CTS). Por otro lado, el patrimonio administrado por los fondos mutuos para personas naturales continuó reduciéndose hasta cerrar el año en -1.4%, debido a la incertidumbre y la volatilidad de los mercados financieros.

Durante el 2022 la intermediación financiera mantuvo su dinamismo en un contexto en el que el BCR elevó su tasa de interés de referencia, lo que impulsó a las entidades financieras a incrementar sus tasas pasivas para poder atraer más fondos. Este incentivo fue más visible en el caso de los depósitos a plazo (lo que explica su sólido crecimiento en saldos), pasando de una tasa promedio de 1.94% en el 2021 a 7.40% a fines de 2022 (+546pbs), para el sistema bancario según estadísticas de la Superintendencia de Banca y Seguros (SBS).

En tanto las tasas de interés de los depósitos CTS no tuvieron el mismo comportamiento, incrementándose solo 34pbs en el 2022, respecto al año previo. Esto reflejaría cierta ausencia de incentivos para retener este tipo de depósitos, dado que el segundo retiro de los fondos de CTS tiene vigencia hasta diciembre de 2023.

“En adelante, consideramos que el ahorro de las personas continuaría en recuperación, impulsada por las elevadas tasas de interés en soles y dólares -en ambos casos se espera que alcancen sus tasas terminales en el corto plazo-, y por la recuperación del mercado laboral -desde que se controló la pandemia por Covid-19-. Es también probable que en algún grado tenga impacto la reciente ley de pensión mínima, aunque la magnitud dependerá del reglamento que actualmente viene siendo elaborado por el MEF”, acota Ricardo Ávila, Líder de estrategia de producto de Scotiabank.

[/ihc-hide-content]