Desde hace varios años, el Banco Central de Reserva del Perú (BCR), comandado por el economista Julio Velarde, viene investigando la viabilidad de emitir una moneda digital, que no sería otra sino la versión digital de la moneda física de curso legal, el sol. En enero de este año dio alcances de este análisis y esta última semana ha publicado un informe del progreso.

Cabe precisar que una Moneda Digital del Banco Central (CBDC, por sus siglas en inglés) es dinero soberano emitido por el banco central en formato digital, que se puede mantener en cuentas o mediante representaciones llamadas tokens (representación digital con valor). Las CBDC pueden crearse para pagos entre entidades financieras (mayoristas) o para uso de particulares y empresas (minoristas), siendo este último el campo que genera mayor interés, especialmente en países emergentes.

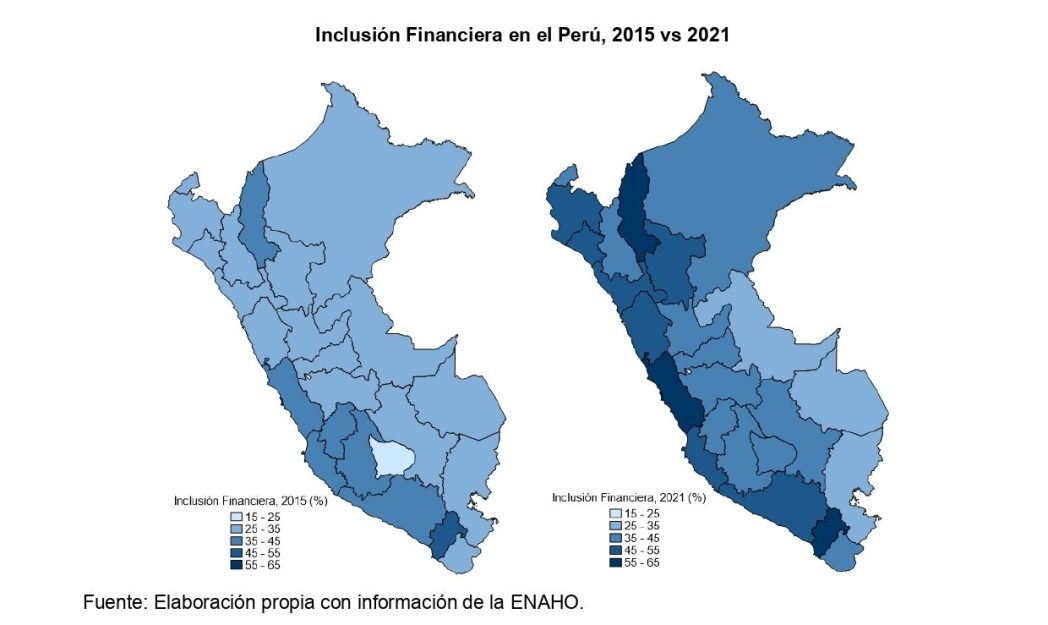

En el recién lanzado estudio “Promoviendo los pagos digitales en el Perú”, el BCR da cuenta de haber culminado una primera etapa de investigación. Reconoce la situación actual de los peruanos bancarizados y no bancarizados, siendo estos últimos el principal objetivo de una CBDC.

LEA TAMBIÉN: El 49% de peruanos ya realiza o recibe pagos sin contacto

¿Cuál será el publico objetivo inicial de la moneda digital?

En concreto, el BCR busca impulsar la inclusión financiera en el país. La entidad asegura que el Perú todavía se encuentra en la transición de una economía basada en efectivo a una orientada a los pagos digitales.

Es más, fue producto de la reciente pandemia por covid-19 que el uso de billeteras digitales o la masificación de pagos con tarjetas se aceleró. Aun así, a pesar de los esfuerzos de emisores como Yape o Plin, y las distintas entidades bancarias, alrededor del 50% de la población adulta del Perú no está bancarizada.

Dentro de este grupo, el 76,6% vive en áreas urbanas (27,6% en Lima Metropolitana), el principal segmento por edades está constituido por personas entre 41 y 64 años (38,3% del público no bancarizado) y el 47,5% recibió educación secundaria. El público no bancarizado se divide prácticamente a partes iguales entre varones y mujeres. Con relación al empleo, las personas no bancarizadas son casi en su totalidad trabajadores informales (95,7%).

Ventajas y riesgos

Entre las ventajas de un CBDC peruana se encontrarían el incremento de la inclusión financiera, mayor acceso y uso de los pagos digitales, contribución adicional a la menor dolarización en los pagos minoristas, y la promoción de la innovación financiera en un contexto regulado al facilitar las operaciones de nuevos agentes económicos.

En contraste, los potenciales riesgos que la existencia de una moneda digital conlleva son sustantivos. La sustitución de depósitos bancarios, las posibles corridas bancarias digitales, el uso de la moneda en actividades ilegales, y los riesgos de ciberseguridad, son algunos de ellos.

LEA TAMBIÉN: BCR prepara moneda digital para incluir a más peruanos en el sistema financiero

¿Cómo se encuentra el panorama?

Según el BCR, el Sistema Nacional de Pagos (SNP) es un conjunto de arreglos, regulaciones e infraestructuras que habilitan a participantes, consumidores, negocios y gobierno a transferir fondos desde sus cuentas o líneas de crédito para adquirir bienes y servicios, realizar inversiones financieras y pagar obligaciones.

Como acotamos, el coronavirus desplazó los hábitos de pago hacia un mayor uso de los medios digitales. De hecho, el número de pagos digitales per cápita fue alrededor de 174 a diciembre de 2022, más de 5 veces el nivel de 2015, lo que sugiere el mayor uso y adopción de pagos digitales por parte de la población.

No obstante, este indicador aún se encuentra rezagado frente a otros países de la región. Por ejemplo, Brasil, Costa Rica y Argentina alcanzaron 351, 235 y 186 pagos digitales por persona en 2021, respectivamente.

¿Cuándo el BCR tendrá lista la moneda digital?

Con el fin de promover el acceso y uso de los pagos digitales, el Banco Central viene trabajando con la visión de lograr en 2028 un Sistema Nacional de Pagos en el que una serie de servicios e instrumentos de pago innovadores e interoperables, respaldados por infraestructuras seguras, eficientes y accesibles, satisfagan de manera efectiva las necesidades de pago de personas, empresas y gobierno, promoviendo así la adopción de pagos digitales.

Para lograrlo, ha trazado una hoja de ruta que consta de 3 objetivos principales, uno de ellos que se está llevando ya acabo:

Fortalecer regulaciones:

Revisar el marco legal y regulatorio para mejorar el acceso, la seguridad, la competencia, la interoperabilidad y la innovación en el Sistema Nacional de Pagos. La revisión también debe cubrir las condiciones legales necesarias para implementar la banca abierta y emitir una moneda digital.

Sobre este primer punto, el principal motor es la interoperabilidad de las billeteras digitales o electrónicas. Desde el 1 de abril comenzaron las transferencias entre Yape y Plin, las principales, y desde junio lo harán los demás emisores.

Modernizar y desarrollar la infraestructura:

Se requiere modernizar la infraestructura del sistema de pagos para incorporar mejoras en funcionalidades, horario de operación, acceso, resiliencia cibernética y seguridad. Además de adoptar nuevas tecnologías con el fin de fortalecer la eficiencia y escalabilidad de las operaciones y promover la interoperabilidad.

A su vez, el BCR resalta que en este periodo se considere la emisión de una CBDC que facilite el acceso de la población no bancarizada a los pagos digitales y complemente los medios de pago existentes. Asimismo, la emisión de una CBDC puede respaldar la eficiencia de los pagos, reducir los costos del manejo de efectivo, promover la competencia y la innovación, mejorar el mecanismo de transmisión monetaria y fortalecer la estabilidad financiera, asegura.

Fortalecer la coordinación y difusión:

Sobre este tema, el BCR planea establecer un foro para discutir temas relacionados con el desarrollo del SNP con los sectores público y privado. Asimismo, coordinar con otras autoridades para abordar temas en común como banca abierta, transparencia del mercado, inclusión financiera, infraestructuras digitales, y confidencialidad y protección de la información.

Puede acceder al informe completo del BCR en el siguiente enlace.