La campaña navideña se acerca en un entorno menos favorable para el comercio físico. Perú Retail pudo acceder al último reporte de Poken Perú Retail donde se confirma que las visitas a tiendas en malls y puerta a calle retrocedieron en octubre de 2025 frente al mismo mes de 2024. El tráfico total nacional cayó 7.20%, mientras que en centros comerciales la reducción fue de 5.87%. Este panorama marca un arranque más frío para una de las temporadas más relevantes del año.

La contracción ocurre en comparación con una base alta, ya que octubre de 2024 registró un aumento por la necesidad de prendas de invierno. Este año no se observó la misma demanda, lo que moderó la asistencia. Además, los establecimientos puerta a calle mostraron un descenso más marcado que los malls. Con ello, el comercio inicia el último trimestre con menor impulso que el esperado.

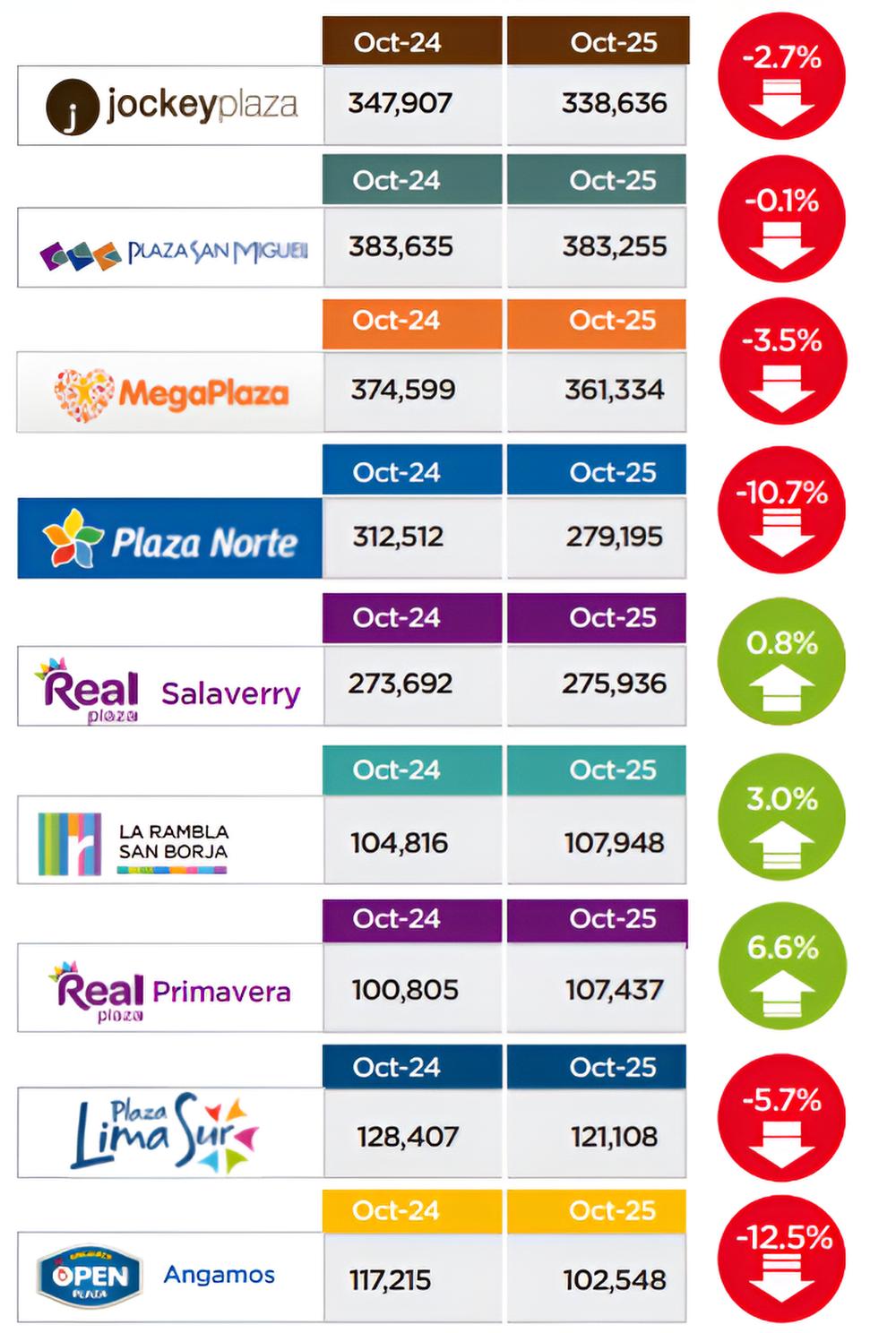

Tendencias de compra y visita en centros comerciales

El análisis por regiones revela un comportamiento mixto. En el norte, la asistencia creció en varios complejos, destacando un incremento de 25.6% en un mall de Trujillo, impulsado por la salida de un competidor. Chiclayo y Piura también mostraron variaciones positivas de 3.5% y 0.2%, respectivamente. Este dinamismo se relaciona con la actividad agroindustrial, que se eleva en el segundo semestre del año.

Los datos por rubro muestran que carteras y calzado registraron la caída más fuerte, con -9.11% frente a octubre de 2024. Moda hombre, moda mujer y belleza disminuyeron 6.75%, 5.46% y 8.46%, respectivamente. En contraste, decohogar avanzó 2.04% y moda juvenil creció 7.53%, impulsadas por compras de impulso y demanda vinculada a la temporada previa al verano.

En paralelo, Poken reporta que las visitas en malls aumentaron entre septiembre y octubre de 2025. El tráfico presencial dentro de centros comerciales creció 3.85%, pasando de 10.87 millones a 11.29 millones. Algunos complejos, como los ubicados en Piura, Trujillo y Santa Anita, registraron avances que oscilan entre 7% y 12.9%. Este repunte mensual aporta señales de recuperación antes del inicio de la campaña navideña.

Comportamiento por ciudades y variaciones mensuales

En Lima y alrededores, varios centros comerciales mostraron comportamientos diferenciados. Santa Anita aumentó 1.7%, mientras que Bellavista avanzó 9.4%. Por el contrario, Comas cayó 0.6%, Centro Cívico retrocedió 5.2% y Puruchuco disminuyó 15.3%. En provincias, Arequipa descendió 7.4%, Cusco bajó 2.1% y Huancayo creció 1.6%, evidenciando contrastes según la ubicación.

La comparación de septiembre a octubre de 2025 también muestra tendencias relevantes. Piura creció 12.9% en ese periodo, Chiclayo avanzó 0.3%, Arequipa subió 7.7% y Trujillo registró un incremento de 6.1%. En Lima, Santa Anita presentó un aumento de 12%, mientras que Bellavista avanzó 7.3%. Estos movimientos confirman un repunte generalizado que no se refleja por completo en la comparación anual.

A nivel total, las tiendas en malls pasaron de 14.89 millones de visitas en septiembre a 15.64 millones en octubre, lo que significa un crecimiento de 5.07%. El tráfico combinado entre malls y puerta a calle también tuvo una expansión mensual de 3.85%. Este comportamiento sugiere que el consumidor incrementó su movilidad a medida que se acercaba la temporada de mayor actividad comercial.

LEE TAMBIÉN: Hiraoka abre tienda en San Juan de Lurigancho y proyecta aportar hasta 20% de sus ventas

Perspectivas hacia el cierre del año

Pese a las caídas anuales, las mejoras mensuales respaldan la posibilidad de estabilizar el movimiento comercial en noviembre y diciembre. Los centros comerciales que crecieron entre septiembre y octubre podrían sostener ese ritmo durante la campaña navideña. Este periodo concentra compras estacionales y un mayor flujo hacia tiendas físicas, lo que suele impulsar la demanda.

Las proyecciones del reporte indican que las visitas podrían igualar los niveles del año anterior o registrar un incremento de un solo dígito. La actividad comercial de fin de año dependerá del comportamiento del consumidor y de la capacidad de los comercios para atraer público. Las categorías vinculadas a regalos y artículos de temporada jugarán un rol clave en este desempeño.

Con este panorama, los retailers preparan estrategias para captar un tráfico más activo en diciembre. Las variaciones entre regiones, rubros y formatos evidencian que la experiencia en tienda seguirá siendo determinante. El repunte observado entre septiembre y octubre brinda señales de mayor dinamismo, aunque el cierre anual dependerá del comportamiento del consumidor durante la campaña navideña.