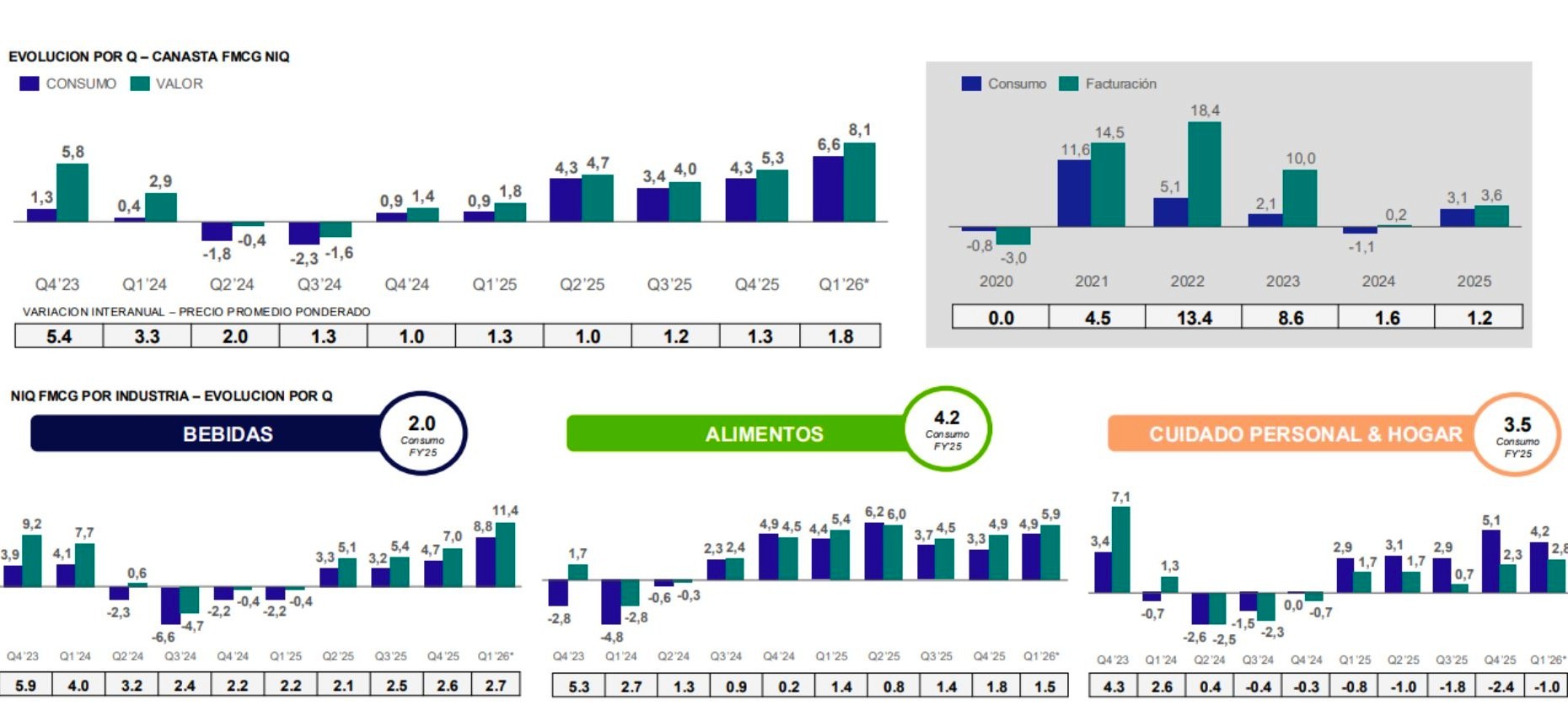

El consumo masivo en el Perú creció +5.9% en volumen al inicio del 2026, consolidando la recuperación del mercado. Este resultado confirma la tendencia de expansión observada durante el 2025 en el sector. El desempeño ubica al país como uno de los más dinámicos de la región. El análisis corresponde a NielsenIQ (NIQ), firma global de inteligencia del consumidor.

Este estudio forma parte de la medición continua que realiza NIQ en el país. La empresa monitorea tanto el mercado de Tecnología y Bienes Durables como el de consumo masivo. La cobertura alcanza aproximadamente al 68% de la población peruana. Este seguimiento permite analizar la evolución del gasto en múltiples categorías y canales.

El mercado peruano ingresó a una fase de recuperación sostenida del consumo. Este comportamiento está impulsado por mayor estabilidad macroeconómica y también influye la mejora gradual del poder adquisitivo de los hogares. El consumidor retoma sus hábitos de compra con mayor racionalidad.

2025: el año que redefinió el consumo

El 2025 marcó un punto de inflexión en el consumo masivo del país. El mercado registró un crecimiento de +3.1% en volumen. El 68% de las categorías mostró un desempeño positivo durante el año. Esto evidenció una recuperación más estructural del consumo.

La recuperación no fue uniforme en todo el país. Cerca del 60% de la población pertenece a niveles socioeconómicos bajos. En los segmentos altos, los consumidores priorizan calidad y experiencia. En los niveles medios y bajos predominan promociones y eficiencia del gasto.

En este escenario, el mercado mantiene uno de los niveles de gasto más altos de los últimos seis años. El consumo privado continúa creciendo de manera sostenida. La demanda se concentra en categorías esenciales de reposición. Esto refuerza la base del crecimiento observado en 2026.

Bebidas y alimentos: motores del crecimiento

El dinamismo del consumo en 2026 está liderado por categorías de alta rotación. Las bebidas alcohólicas crecieron +5.7%, con las cervezas explicando el 81% del avance. Las bebidas no alcohólicas aumentaron +8.8%, donde las gaseosas representan el 51%. Los alimentos crecieron +5.6%, impulsados por yogures y conservas.

El cuidado personal y del hogar se mantiene estable en su desempeño. Los detergentes enfrentan presión dentro de la categoría. En contraste, la cosmética y el tocador muestran recuperación. El consumo se concentra en productos esenciales de reposición.

Las canastas de consumo muestran una reorganización del gasto en los hogares. Las categorías de limpieza y cuidado del hogar enfrentan mayor presión por ahorro. El consumidor prioriza eficiencia y funcionalidad en sus decisiones. Las bebidas mantienen dinamismo por su accesibilidad y menor desembolso.

Canales: crecimiento y transformación del mercado

Los discounters registran un crecimiento de +34.6%, liderando la expansión de formatos. Los canales de conveniencia crecen +24.8% impulsados por cercanía y rapidez. El e-commerce avanza +16.5%, consolidando la omnicanalidad. Los supermercados crecen +5.5% en proceso de recuperación.

El canal tradicional mantiene 62.4% de participación en el mercado. Sin embargo, muestra una transición hacia otros formatos de compra. Seis de cada diez consumidores optimizan sus compras actualmente. El mercado se desplaza hacia formatos más eficientes en precio y acceso.

Romina Lucanera, Customer Success Manager de NielsenIQ Perú, señala: “El consumidor ha vuelto a consumir, pero lo hace con mayor conciencia. Hoy prioriza valor, compara precios y planifica más sus compras, lo que redefine profundamente las dinámicas del mercado”. NIQ identifica cuatro pilares para el crecimiento del sector. Estos son portafolio, precios, omnicanalidad y motivaciones del consumidor. “El desafío ya no es solo crecer, sino crecer entendiendo al nuevo shopper. Las compañías que logren alinear portafolio, precio y ejecución serán las que capturen valor”, concluye Lucanera.