Conforme al Artículo 164 del Código Tributario (CT), toda acción u omisión que importe la violación de las normas tributarias, previamente tipificadas como tales en el Código Tributario o en las leyes, son sancionadas a los contribuyentes por la Administración Tributaria. Ayer inició el cronograma final para la declaración de Impuesto a la Renta y en esta nota recordamos las infracciones que pueden recibir las empresas por Sunat.

El incumplimiento y el cumplimiento parcial, incorrecto o tardío de las obligaciones tributarias acarrea el nacimiento de una infracción tributaria. Lo que, consecuentemente, amerita una sanción con multa, cierre de establecimientos, comiso de bienes, suspensión de licencias y permisos y/o colocación de carteles en el establecimiento del infractor.

Las sanciones varían según el régimen tributario que corresponde al contribuyente, que puede ser el Régimen General o el Régimen Mype Tributario. También alcanza a los demás contribuyentes acogidos al RER, RUS o como personas naturales obligadas a declarar y a pagar los impuestos de ley.

LEE TAMBIÉN: Inició cronograma final para presentación de Declaración de Renta 2022

¿Qué infracciones están dentro de la ley?

Entre otras, las infracciones previstas en el Código Tributario están referidas a

- la obligación de inscribirse y actualizar el RUC

- la obligación de emitir, otorgar y exigir comprobantes de pago;

- llevar libros y registros contables;

- obligación de presentar declaraciones juradas dentro de los plazos establecidos; y

- deber de retener y pagar a la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) los impuestos retenidos o percibidos.

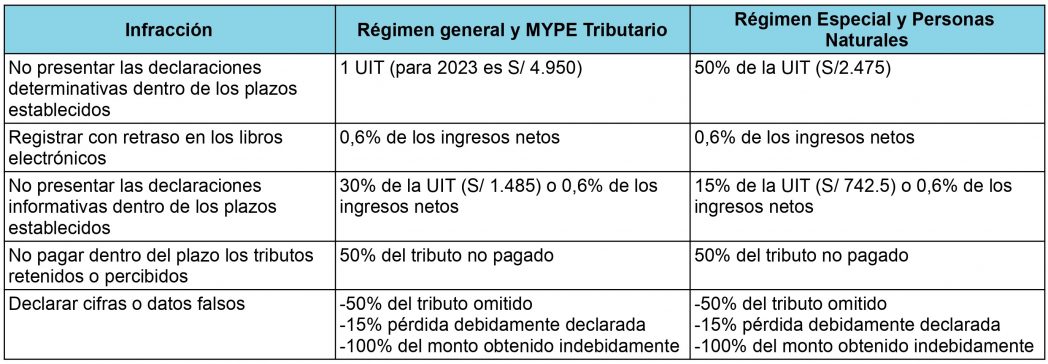

En el siguiente cuadro están las principales infracciones y las multas que acarrean.

Régimen de gradualidad

Con la Res 063-2007-Sunat, la entidad aprobó el “Reglamento del Régimen de Gradualidad de Sanciones”. Esto es, la rebaja de las multas y demás sanciones por subsanación voluntaria del infractor, por el pago del tributo retenido, por presentar la declaración jurada omitida, por subsanación de la infracción más el pago de la multa.

Tipos de sanciones para infractores tributarios

Conforme al Código Tributario, la Sunat puede imponer distintos tipos de multa al infractor. Entre estas, el decomiso de bienes, cierre temporal de establecimientos, internamiento temporal de vehículos y pegando carteles o sellos o letreros en el establecimiento del contribuyente infractor:

Multas.- Son sanciones económicas fijadas en función de la UIT (para el año 2023 es equivalente a S/ 4.950) o en función de los ingresos del contribuyente que haya incurrido en infracción. Las multas están sujetas a rebaja, si el contribuyente subsana la infracción voluntariamente o a requerimiento de la Sunat.

Comiso de bienes.- Los bienes del contribuyente son retenidos y custodiados por la Sunat hasta que acredite la posesión o propiedad de los mismos.

Cierre temporal de establecimientos.- Este tipo de sanción impide el desarrollo de actividades en el establecimiento del infractor hasta por un máximo de 10 días calendario.

Internamiento temporal de vehículos.- Este tipo de sanción afecta la propiedad o posesión sobre vehículos, los que quedan consignados en los almacenes que la Sunat designe, hasta que el infractor acredite la posesión o propiedad del vehículo. Se aplica por un periodo máximo de 30 días calendario.