El sector inmobiliario en el Perú ha sido uno de los más golpeados por la pandemia, particularmente el arriendo de oficinas debido al avance del home office o trabajo remoto. Sin embargo, este rubro ha retomado la senda de crecimiento y el 2022 evidenció su recuperación, según afirma la consultora Binswanger Perú.

En su más reciente informe de oficinas clase A, es decir, aquellas ubicadas en los principales zonas empresariales de la ciudad, revelan cómo ha revertido las cifras afectadas por el covid-19. Cabe precisar que este tipo de despachos cuentan con múltiples áreas comunes, acabados de alta calidad y favorecen la imagen de la empresa que los contrata, entre otras características.

Durante 2022, las ocupaciones anuales aumentaron en más del doble de lo registrado en el 2021, cerrando el año con 80,200 m2 colocados. Por su parte las desocupaciones fueron de 51,000 m2, reduciéndose en más de un 30% respecto al año anterior. Este comportamiento permitió al mercado reducir la oferta disponible, cerrando con una tasa de vacancia de 24.53%.

“Si bien aún estamos frente a un ratio alto de disponibilidad, las perspectivas del mercado se muestran alentadoras, ya que en el último trimestre del año la demanda efectiva fue de casi un 90% de los niveles pre-pandemia (21,600 m2)”, comenta el reporte.

El mercado de oficinas de clase A en cifras

Según Binswanger, Lima posee 7 ejes corporativos de clase A con 97 edificios de oficinas. Estos se dividen en Magdalena, San Isidro Empresarial, San Isidro Financiero, San Borja, Miraflores, Chacarrilla y Surco—La Molina (estos dos últimos operan contiguamente). Cabe acotar que este año se elevarán 5 nuevas torres.

En total, existen 1.24 millones de metros cuadrados en stock de oficinas clase A en la capital. La tasa de vacancia al cierre de 2022 indica que se encuentran 305,600 m2 desocupados. Los principales clústers con la mayor vacancia son Magdalena con 29.51%; San Isidro Financiero con 27.62% mientras que el Empresarial con 21.37%; y Surco-La Molina con 25.7%.

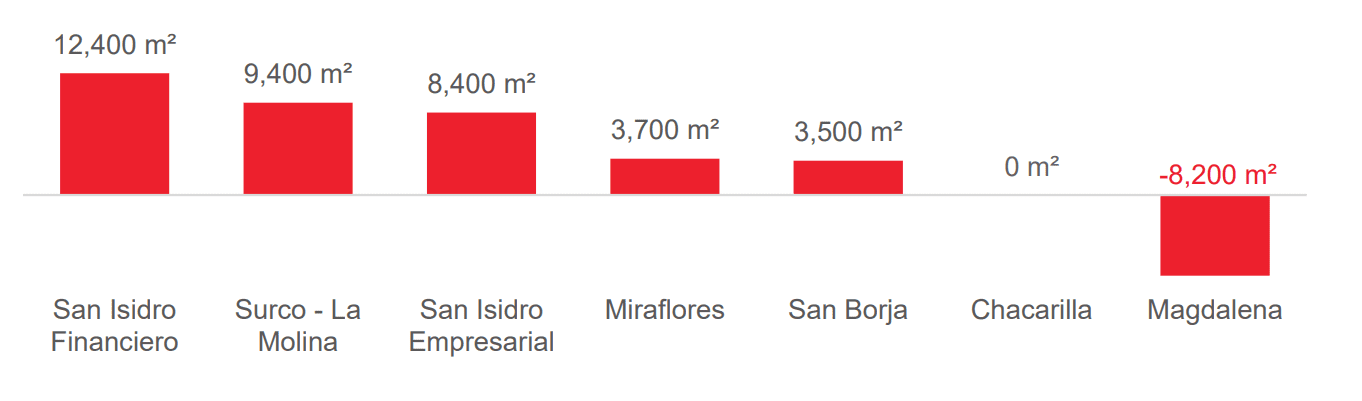

Aun así, San Isidro Financiero lideró las ocupaciones del sector en el cuarto trimestre (octubre-diciembre) con 11,600 m2 alquilados. La demanda efectiva trimestral alcanzó el nivel más alto de los últimos dos años: 21,600 m2. Dicha cifra se encuentra cercana al 90% del valor típico que se tenía pre-pandemia.

Los rubros que tomaron protagonismo en el 2022 por su mayor apetito de m2 fueron el coworking, outsourcing y banca y finanzas; ya que acumularon más del 30% de las ocupaciones totales del año. Vale la pena precisar que en el caso del outsourcing se ha tratado de empresas internacionales que en su búsqueda de atraer y/o retener cierto perfil profesional optaron por expandirse en oficinas clase A.

¿Cuánto cuesta una oficina de este tipo en Lima?

Como consecuencia del aumento de las ocupaciones, se registró una disminución de la tasa de vacancia, cerrando el año en 24.53%. “En retrospectiva aún estamos ante un ratio alto, puesto que en el periodo pre pandemia la vacancia en promedio se encontraba por debajo del 20%”, acota la consultora.

En lo referente a las tarifas de renta, el promedio se ha mantenido relativamente estable, cerrando en 16 dólares por metro cuadrado.

El alquiler más alto se encuentra en la zona Empresarial de San Isidro con US$17.49/m2, mientras que el más bajo se haya en Magdalena con US$13.97/m2. Le sigue San Borja (US$ 17.23/m²), Miraflores (US$ 16.97/m²), San Isidro Financiero (US$ 16.69/m²), Surco/La Molina (US$ 14.65/m²), Magdalena (US$ 13.97/m²).

Por su parte, los márgenes de negociación se han reducido llegando en promedio a ser entre 10% y 15%. Cabe recordar que durante el 2020 y 2021 se encontraban alrededor del 20%.

Por otro lado, el precio de venta promedio de lista fue de 2,177 dólares por m2. El eje con el precio más elevado continúa siendo San Isidro Empresarial ($ 2,400/m2) lo cual se ve explicado por la escasa oferta en venta que existe en la zona.

¿Qué le depara al sector este 2023? Estas son las perspectivas

Este año se agregarían 36,000 m2 al stock prime. Se verían reflejados en la entrega de dos edificios en San Isidro Empresarial y uno en Miraflores. Del mismo modo, se tiene la expectativa de la reincorporación de un edificio que dejo de operar durante pandemia por lo cual el stock se vería aumentado en 4,700 m2 más, apunta Binswanger.

“Asumiendo el ingreso de los nuevos edificios y un nivel tanto de ocupación como desocupación similar al del 4T, la tasa de vacancia del 2023 se ubicaría en niveles cercanos a 24%”, puntúa. No obstante, el factor político juega un rol importante para el 2023, toda vez que la incertidumbre política y las señales brindadas por los posibles candidatos a la presidencia afectan directamente las expectativas de crecimiento de las empresas.

Por tanto, se podría ver un escenario similar al 2021 donde aquellos trimestres con menor ruido político tuvieron mejor desenvolvimiento en cuanto a ocupaciones. Respecto a la renta promedio, la consultora descarta aumentos significativos.