El mercado de almacenes clase A y B mantuvo su expansión en 2025 con una colocación de 140,000 metros cuadrados y una producción de 160,000 m2. Según el reporte Logístico 2S – 2025 de Jones Lang LaSalle (JLL), se proyecta que este comportamiento positivo continúe en 2026 y se acentúe en 2027. Este futuro auspicioso está marcado por el aterrizaje de nuevos operadores y la creación de dos nuevas zonas estratégicas para el sector logístico.

Según pudo conocer Perú Retail, tras el inicio de operaciones de Simétrica y ADN en Lurín y Ventanilla, aún quedan tres operadores por ingresar al mercado de almacenes tipo A y B. El primero es el español Grupo Campos, con experiencia en Chile, que desarrollará almacenes en Lurín junto al Grupo Centenario. Los otros dos jugadores son un operador extranjero de nombre reservado con proyectos en Lurín, Callao y un inversionista local con planes de desarrollo en la zona de Chancay.

Los proyectos impulsados por el capital extranjero se prevé que inicien a partir del año 2027. En el caso del inversionista peruano, el desarrollo de su condominio en Chancay dependerá del avance del Plan de Desarrollo Urbano (PDU) y las zonificaciones industriales. Se estima que los operadores extranjeros apuesten por un mix de almacenes clase A y B, ajustándose según el análisis detallado de la demanda del mercado.

LEE TAMBIÉN: Ventas por campaña escolar 2026 alcanzarían los S/1.250 millones: ¿Cuál será el gasto por alumno?

En el caso del inversionista local, quien posee experiencia previa en el sector logístico bajo el modelo stand alone, se prevé que su estrategia se oriente hacia el desarrollo de una oferta de almacenes clase B de estándar superior. Respecto a los costos de ejecución, se estima que la inversión para la edificación de almacenes tipo B oscila entre los US$ 200 y US$ 250 por m2, sin considerar el valor del terreno.

Por el contrario, la infraestructura para almacenes de clase A demanda un capital más elevado, superando los US$ 500 por m2. Perú Retail pudo conocer que el inversor extranjero busca terrenos para una oferta arrendable superior a 100,000 m2, mientras que la propuesta local se perfila en espacios de 50,000 metros cuadrados para el alquiler. Esta oferta se potenciará con los nuevos submercados de Cercado de Lima y Lima norte, previstos para estar operativos hacia el año 2027.

Producción proyectada para el año 2026

Para este año se proyecta una producción superior a 170,000 metros cuadrados, donde el 60% serán espacios clase A en Lurín, Faucett y Villa El Salvador. Se espera que en el primer semestre ingresen aproximadamente 63,000 metros cuadrados, siempre que no se posterguen las fechas de entrega de los proyectos. El dinamismo inicial podría ser bajo por las elecciones y la demanda de campañas como la escolar o el Día de la Madre.

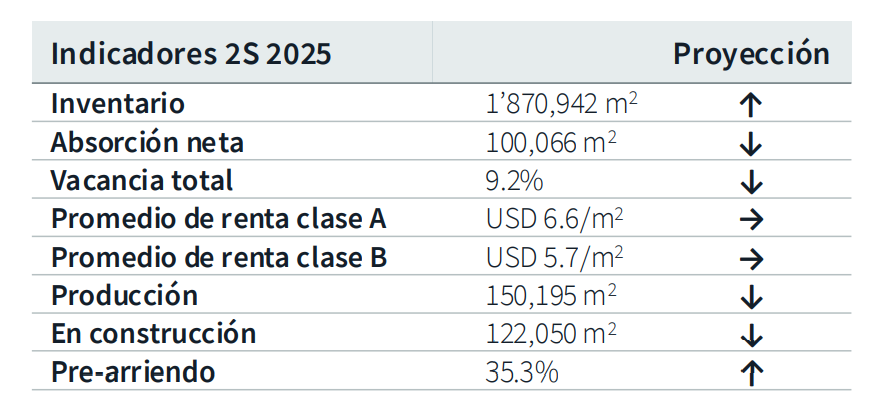

De los 170,000 m2 por entregar en 2026, un 35% ya tiene contratos cerrados y un 16% se encuentra en negociaciones avanzadas con cierre próximo. El mercado alcanzó un hito en el segundo semestre de 2025 con una producción histórica de 150,195 metros cuadrados, superando el récord de 2021. Este desempeño se apoyó en nuevos desarrollos y la incorporación de espacios clase B de mejor calidad técnica.

Actualmente, el inventario total es de 1,870,942 m2, con una vacancia de 9.2% y precios promedio de US$ 5.8 por m2 que se mantendrían estables. Los almacenes clase A registran una renta promedio de US$ 6.6 por metros cuadrados, mientras que los clase B se alquilan por US$ 5.7 por m2. Estos valores reflejan la competitividad de un sector que sigue atrayendo capitales locales e internacionales de manera sostenida.

LEE TAMBIÉN: Dionisio Romero University inició operaciones: estas son sus carreras y su meta para 2026