El Perú afronta una recesión económica sin cuartel, afectando el desempeño de casi todos los segmentos de producción, incluyendo el bancario. De hecho, al mes de setiembre, según cifras del INEI, el sector Financiero y Seguros experimentó una disminución del 8.93%, resultado de una menor colocación de créditos (-7.12%) y captación de depósitos (-7.62%) por parte de la banca múltiple.

Este escenario refleja un panorama de desafíos y riesgos ineludibles, refirió la clasificadora estadounidense Moody’s Investors Service. En un reciente informe, detalló acerca de cómo ante un inminente fenómeno El Niño y la continúa caída del PIB, debilitan la rentabilidad de los bancos peruanos, encabezados por los cuatro más grandes: BCP, BBVA, Interbank y Scotiabank.

LEE TAMBIÉN: Economía peruana cae 1.29% en setiembre y acumula tres trimestres consecutivos en rojo

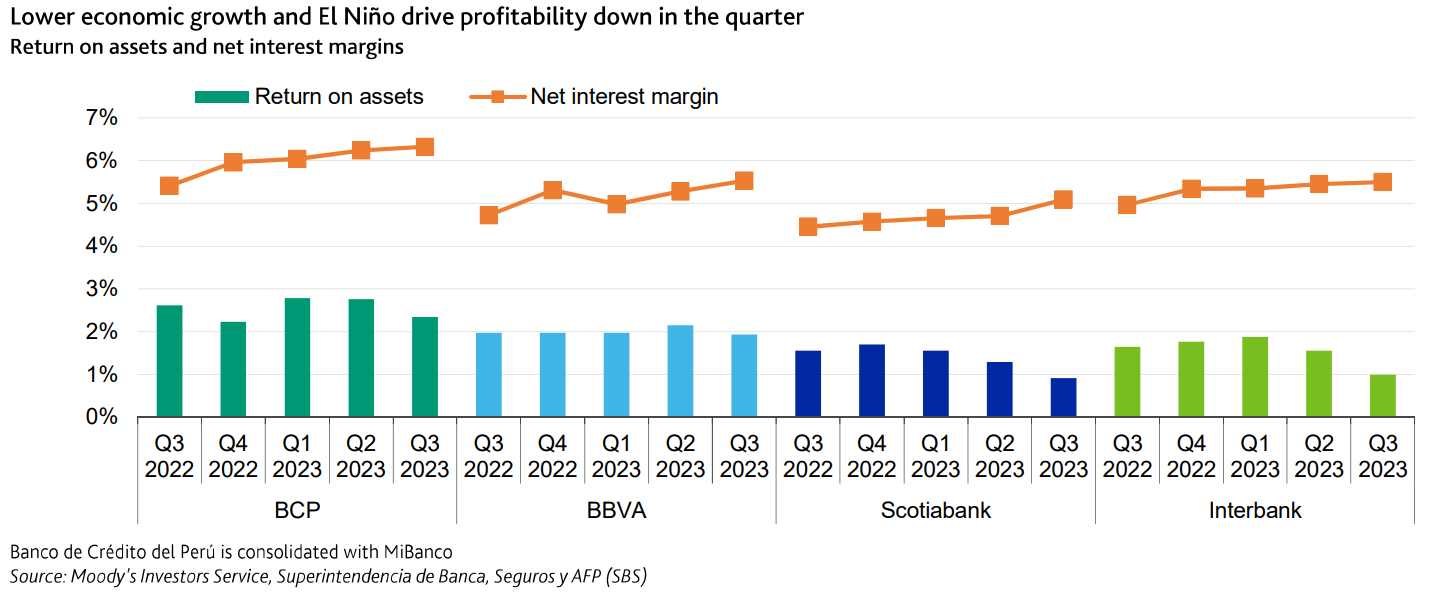

El análisis financiero de los cuatro bancos más grandes del Perú, revela un descenso en sus ganancias durante el tercer trimestre de 2023. Las entidades financieras han fortalecido sus reservas en previsión de pérdidas crediticias ante un contexto de menor crecimiento económico y proyecciones de un El Niño más pronunciado. Esta medida resultó en una caída del 18% en los ingresos netos trimestrales a pesar de un aumento en los márgenes de interés neto (NIMS).

Las expectativas económicas pesimistas para Perú debido a la contracción del PIB en el tercer trimestre del año y la posible intensificación del fenómeno de El Niño han influenciado la rentabilidad de los bancos en el periodo analizado. Se proyecta un PIB real del 0% para 2023, con una aceleración prevista del 2,7% en 2024.

¿Están los bancos perdiendo rentabilidad?

El tercer trimestre de 2023 mostró un incremento significativo del 26% en los costos acumulados por provisiones para pérdidas crediticias, reflejando la preocupación de los bancos sobre la calidad de los activos y la necesidad de prepararse ante riesgos potenciales.

Moody’s proyecta una moderación en estos incrementos en los próximos trimestres, ya que gran parte del impacto previsto se incorporó en las provisiones del tercer trimestre. No obstante, cada banco exhibió diferentes niveles de incremento en sus costos, destacando Interbank con un alza del 46%, evidenciando su mayor exposición a clases de activos riesgosos.

A pesar de este escenario, la rentabilidad de los bancos peruanos ha mantenido solidez, sustentada por márgenes amplios y eficiencia en costos. El margen de interés neto (NIM) promedio de los cuatro bancos continuó ascendiendo al 5,6%, marcando su décimo incremento trimestral consecutivo. A pesar de recortes en las tasas de referencia, los bancos siguen interesados en préstamos de alto rendimiento, como los préstamos al consumo, manteniendo la rentabilidad del negocio.

LEE TAMBIÉN: Alicorp bajo la lupa de Moody’s: Posible rebaja en sus calificaciones ante desafíos financieros

La cartera crediticia problemática creció para los bancos, incrementando su índice a un 3,5% de préstamos vencidos consolidados 90+. Sin embargo, las reservas para pérdidas crediticias se mantuvieron sólidas, cubriendo el 182% de los préstamos problemáticos en septiembre de 2023, respaldando la capacidad de mitigar riesgos.

Los bancos han extendido apoyo a prestatarios potencialmente afectados por El Niño, en línea con los programas gubernamentales diseñados para amortiguar los impactos económicos del fenómeno climático, explica Moody’s.

La incertidumbre económica derivada del El Niño y la contracción del PBI han motivado una prudente preparación por parte de los bancos, fortaleciendo sus reservas y ajustando estrategias para mantener la estabilidad financiera en medio de un entorno desafiante en Perú.