La industria de centros comerciales durante la segunda mitad del 2023 mostró mayor dinamismo a nivel de nuevas aperturas, aumento de visitas y del nivel de ventas, en comparación a la primera parte del año. Según la consultora RE Propiedades, se registró un aumento de 2.1% en el inventario de locales (tiendas típicas) debido a la apertura de un nuevo centro comercial, incrementando también el portafolio de malls en Lima y Callao a 26.

Tras la inauguración del Mall Aventura San Juan de Lurigancho, el inventario de tiendas típicas (es decir, sin contar las anclas, patio de comidas o módulos) pasó así de 3,743 a 3,820 locales. Aunado a ello, a los días de su apertura, también entró en operaciones Portal La Molina, el mall de Cencosud en el distrito de Lima Este.

Adicionalmente, al término del 2023, la consultora afirma se registra una vacancia de 8.5%, equivalente a 324 locales disponibles. El resultado neto es significativamente inferior al saldo de 2022 (13.5%) y del 15.1% en 2021. La consultora señala que un nivel “sano” de vacancia debería oscilar entre 5 y 7%, lo que evidencia la recuperación continua del sector.

Por su parte, la absorción (nuevos ingresos y cambios de locatarios) fue de 315 locales ocupados. De este total, las nuevas ocupaciones alcanzaron el 82.5% mientras que el 17.5% restante se trató de rotaciones.

Ventas de centros comerciales mejoraron en 2023

RE Propiedades cita datos de la Asociación de Centros Comerciales del Perú (ACCEP), quien refiere que en 2023 el sector anotó un crecimiento positivo en el nivel de ventas. A pesar de los conflictos sociales y fenómenos climatológicos adversos registrados durante el primer trimestre, el año culminó con un aumento en las ventas superior a 2% a las registradas en 2022 (S/ 33,028 millones).

Por otro lado, ACCEP mantiene sus proyecciones sobre el número de visitas que reciben los centros comerciales. La asociación espera que alcance a nivel nacional los 60 millones de visitantes al mes, cifra superior a la registrada en el 2022 (50 millones), pero aún menor a lo registrado en el 2019 (69 millones).

Rubros más dominantes

La demanda de locales dentro de centros comerciales continuó durante la segunda mitad del año, donde se identificaron 315 locales ocupados (ingreso de nuevos locatarios y cambios de locatario). Asimismo, durante todo el periodo de 2023 se identificaron 782 operaciones entre locatarios que ocuparon nuevas tiendas y otros que optaron por nuevas ubicaciones dentro del mismo complejo comercial. De estas operaciones, el 67% corresponde a nuevas absorciones.

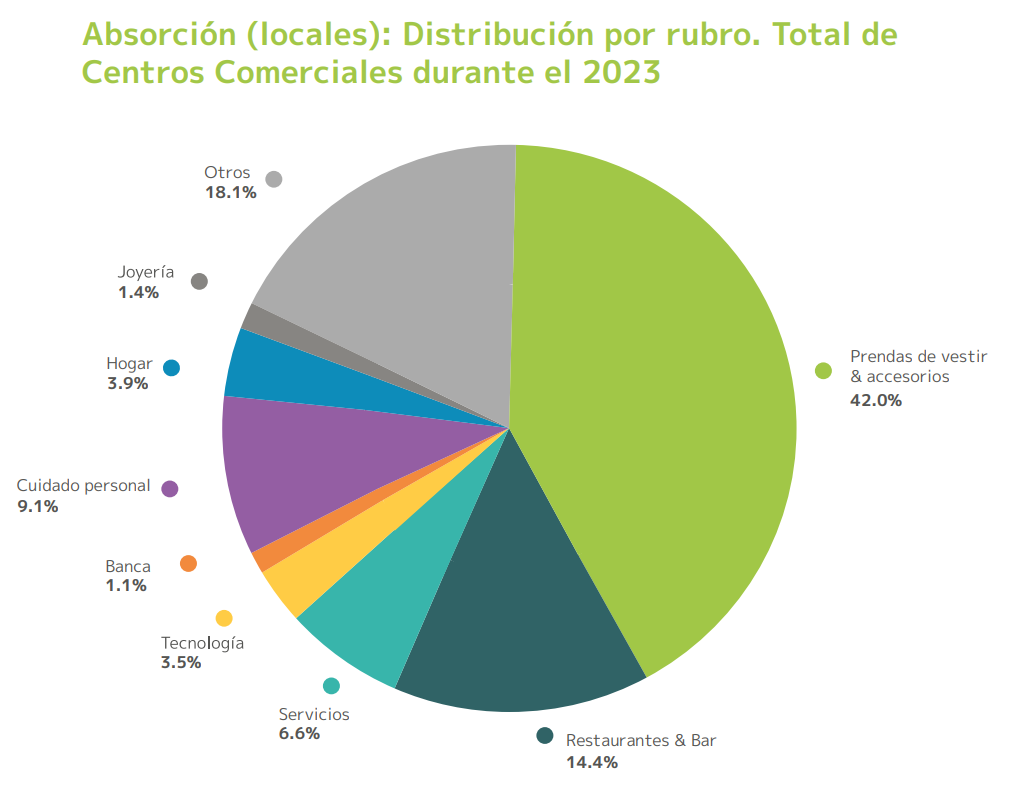

La distribución por rubro de la absorción registrada durante el segundo semestre corresponde principalmente al rubro “prendas de vestir & accesorios” con una participación de 42% del total de nuevos locatarios. Le siguieron la categoría “restaurantes & bar” con 14.4% y el rubro “cuidado personal” con 9.1 %.

Entre los nuevos ingresos se encuentran marcas como La Cabine (Megaplaza Norte y Larcomar), Mumuso (Mall Aventura San Juan de Lurigancho, Mallplaza Comas, Mallplaza Bellavista y La Rambla Brasil); Be Sifrah (Mall Aventura San Juan de Lurigancho, Open Plaza Atocongo y Jockey Plaza); Pardos Chicken (Mall Aventura San Juan de Lurigancho y Larcomar); Siete Sopas (Mall Aventura San Juan de Lurigancho y Mall Aventura Santa Anita).

LEE TAMBIÉN: ¿Cuál es el centro comercial más grande del Perú? Descúbrelo AQUÍ

Precios de renta en centros comerciales

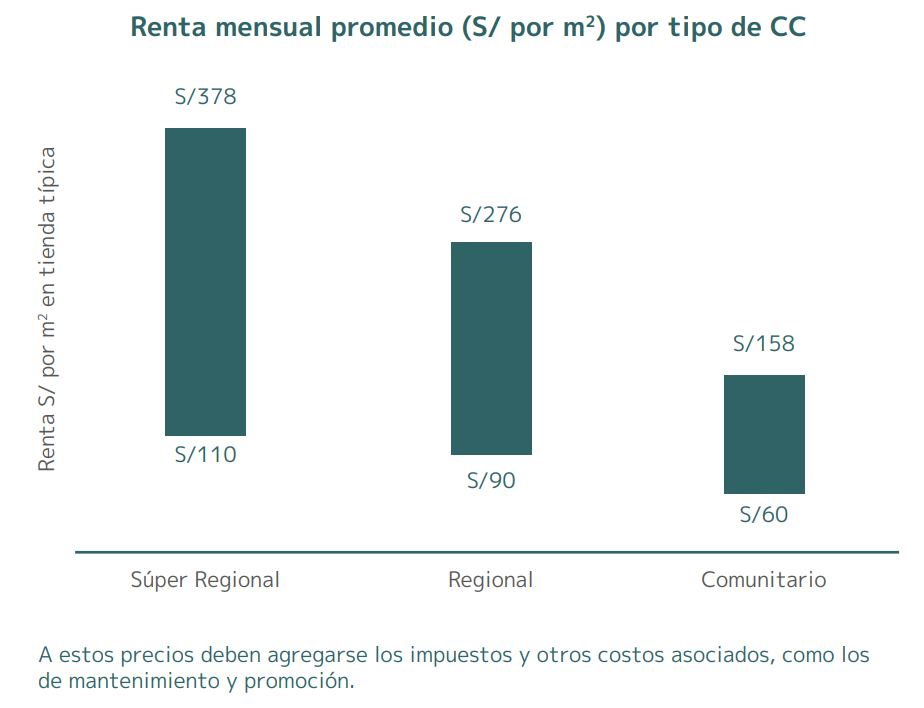

El precio de renta de locales ubicados en centros comerciales varía en función a la ubicación del local dentro del centro comercial, el área a ser arrendada, las características del potencial ocupante, la configuración del rubro dentro de la oferta comercial del complejo, el plazo del contrato, entre otras. Estas rentas pueden ser fijas o variables según el nivel de ventas del locatario. Además, el alquiler de estos locales también debe considerar otros gastos como el costo de mantenimiento, costos administrativos por la operación del centro comercial, marketing, entre otros.

En la segunda parte del año no se registraron variaciones en los niveles de renta en comparación al primer semestre de 2023, por lo que se mantienen los precios máximos y mínimos de los diferentes tipos de centro comercial.

Distribución de malls en Lima y Callao

Para los 26 centros comerciales monitoreados en Lima y Callao se registra un total de 1.67 millones de m2 arrendables (ABL), los que se distribuyen por sectores de la siguiente manera:

- Lima Norte: 4 centros comerciales (20.5% de participación del ABL total)

- Lima Top: 6 centros comerciales (19.3% de participación)

- Lima Moderna: 3 (15.3%)

- Lima Este: 5 (18.6%)

- Lima Sur: 4 (12.9%)

- Callao: 2 (8.7%)

- Lima Centro: 2 (4.8%).