La demanda efectiva de oficinas concentró su mayor nivel en los últimos cinco años durante el periodo enero–marzo de este año, de acuerdo con un informe de Binswanger Perú. En ese contexto, la renta promedio de lista se ubicó en US$17,02/m². Miraflores y San Isidro aparecen como los distritos con mayor reducción en la ocupación de oficinas prime durante el primer trimestre, de acuerdo con el Reporte Inmobiliario de Oficinas de clase A.

Entre enero y marzo, el mercado de Lima Metropolitana registró la colocación de 23,853 m² de oficinas Clase A, con 8,035 m² en Miraflores y 5,073 m² en San Isidro Financiero. Los sectores con mayor participación de la demanda fueron empresas de tercerización de procesos de negocio (BPO), consultorías, aseguradoras, inmobiliarias, constructoras y compañías comercializadoras.

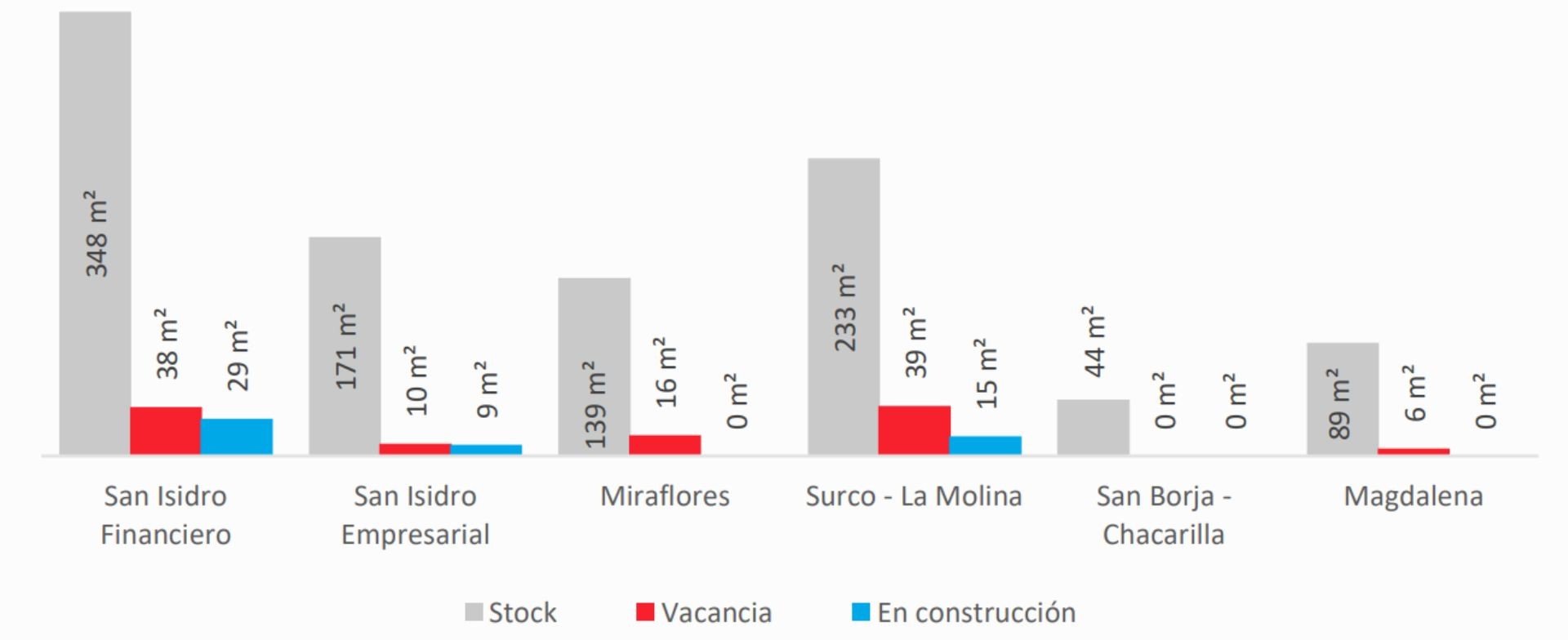

Indicadores del mercado de oficinas Clase A

La absorción neta de oficinas Clase A alcanzó 17,763 m² en el periodo analizado, es decir, el saldo entre las oficinas ocupadas y las desocupadas (6,090 m² que salieron del mercado). La disponibilidad de oficinas prime bajó a 110,000 m² en el primer trimestre, frente a los 175,000 m² registrados en el mismo periodo de 2025. Dentro de ese stock, cerca del 15% (alrededor de 16,000 m²) corresponde a inventario joven, es decir, oficinas nuevas implementadas o amobladas.

El nivel de vacancia en Lima Metropolitana llegó a 10,71%, con tres distritos por debajo de ese promedio: Magdalena (6,7%), San Isidro Empresarial (5,6%) y San Borja (1,1%). En Miraflores y San Isidro Financiero, los niveles se mantuvieron cercanos al 11%, sostenidos por una demanda constante durante el trimestre.

La renta promedio de lista se ubicó en US$17,02/m², con valores de US$19,47/m² en San Isidro Empresarial, US$18,34/m² en Miraflores y US$17,71/m² en San Isidro Financiero. En Magdalena y Surco–La Molina, los precios rondaron los US$15/m². En este entorno de menor oferta, varias subzonas mostraron incrementos en las tarifas y algunas oficinas alcanzaron o superaron los US$22/m², tanto en estado gris como implementadas.

Proyección del mercado

Para el presente año, Binswanger Perú no anticipa el ingreso de nuevos edificios 100% rentistas en el segmento de oficinas Clase A en Lima, manteniendo la tendencia observada el año previo. En paralelo, la firma resaltó que la demanda efectiva registrada en el periodo analizado fue la más alta de los últimos cinco años. En ese contexto, la firma proyectó que la tasa de vacancia mantendría su tendencia a la baja y cerraría el año en niveles cercanos al 8%.

El mercado habría ingresado a una etapa de “compresión de vacancia”, explicada por la combinación de una oferta restringida y una demanda que sigue consolidándose, lo que mejora las condiciones para los propietarios de inmuebles. Con miras a 2027, se proyecta la incorporación de aproximadamente 50,000 m² de nueva oferta vinculada a proyectos en construcción. A ello se sumaría un volumen similar asociado a iniciativas que aún se encuentran en evaluación, de acuerdo con el reporte.