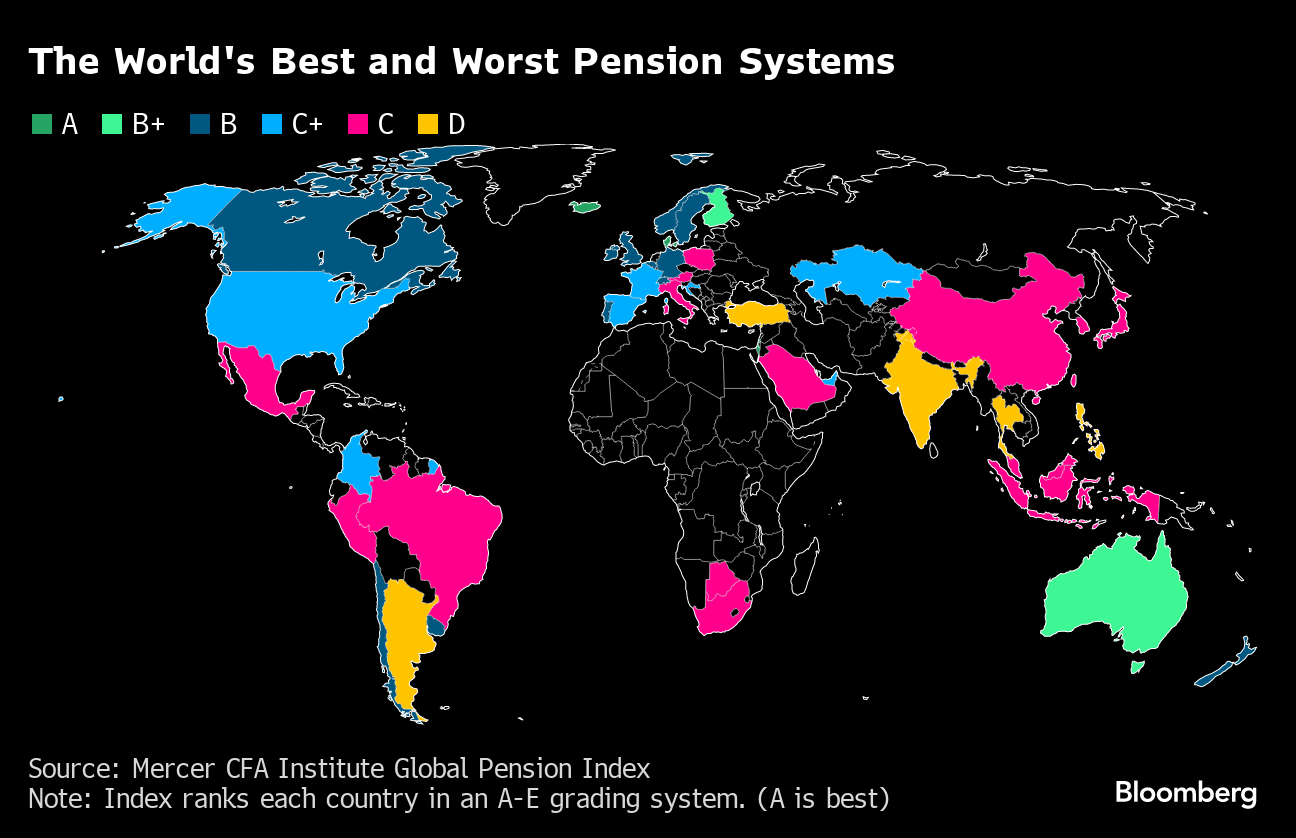

La consultora Mercer y el Instituto CFA han lanzado por 15º año consecutivo el Mercer CFA Institute Global Pension Index (MCGPI). Este ranking enumera los sistemas de pensiones de 47 países y califica los desafíos y oportunidades que tienen unos sobre otros.

“La edad promedio de las poblaciones en todo el mundo sigue aumentando en muchos mercados, principalmente en los mercados más maduros”, dijo Margaret Franklin, Presidenta y Directora Ejecutiva del Instituto CFA. “La inflación y el aumento de las tasas de interés han creado una nueva dinámica de mercado que plantea desafíos significativos para los planes de pensiones. También vemos una creciente fragmentación en lo que respecta a la globalización. Estos son solo algunos de los desafíos cada vez más complejos que enfrentan los fondos de pensiones y que afectan de manera significativa a los jubilados”, apuntó.

Franklin asegura que cada vez más, los individuos tendrán un papel cada vez más importante que desempeñar en lo que respecta a su propia jubilación. “Cada año, este índice sirve como un recordatorio crítico de que en muchas jurisdicciones todavía hay un largo camino por recorrer para que los planes de pensiones funcionen de la mejor manera posible y para la seguridad financiera a largo plazo de los beneficiarios”, enfatizó.

¿Cómo evalúa Mercer los sistemas de pensiones?

El Índice se compone de tres subíndices, que incluyen adecuación, sostenibilidad e integridad, para medir cada sistema de ingresos de jubilación frente a más de 50 indicadores.

Así, el estudio otorga un puntaje que va de 0 a 100 basado en los tres componentes descritos. En base a ello, se clasifican a los sistemas de cada país en una tabla que va del 1 al 47° (en este año), siendo el primer puesto para el sistema más completo. Adicional a lo anterior, se otorga una calificación A, B+, B, C+, C, D y E, nuevamente, siendo A el mejor grado.

Para este 2023, el sistema de ingresos de jubilación de los Países Bajos ha recuperado el primer lugar en la lista, con Islandia y Dinamarca ocupando el segundo y tercer lugar respectivamente. El podio quedó así:

- Países Bajos: Puntaje de 85.0 y calificación A

- Islandia: Puntaje de 83.5 y calificación A

- Dinamarca: Puntaje de 81.3 y calificación A

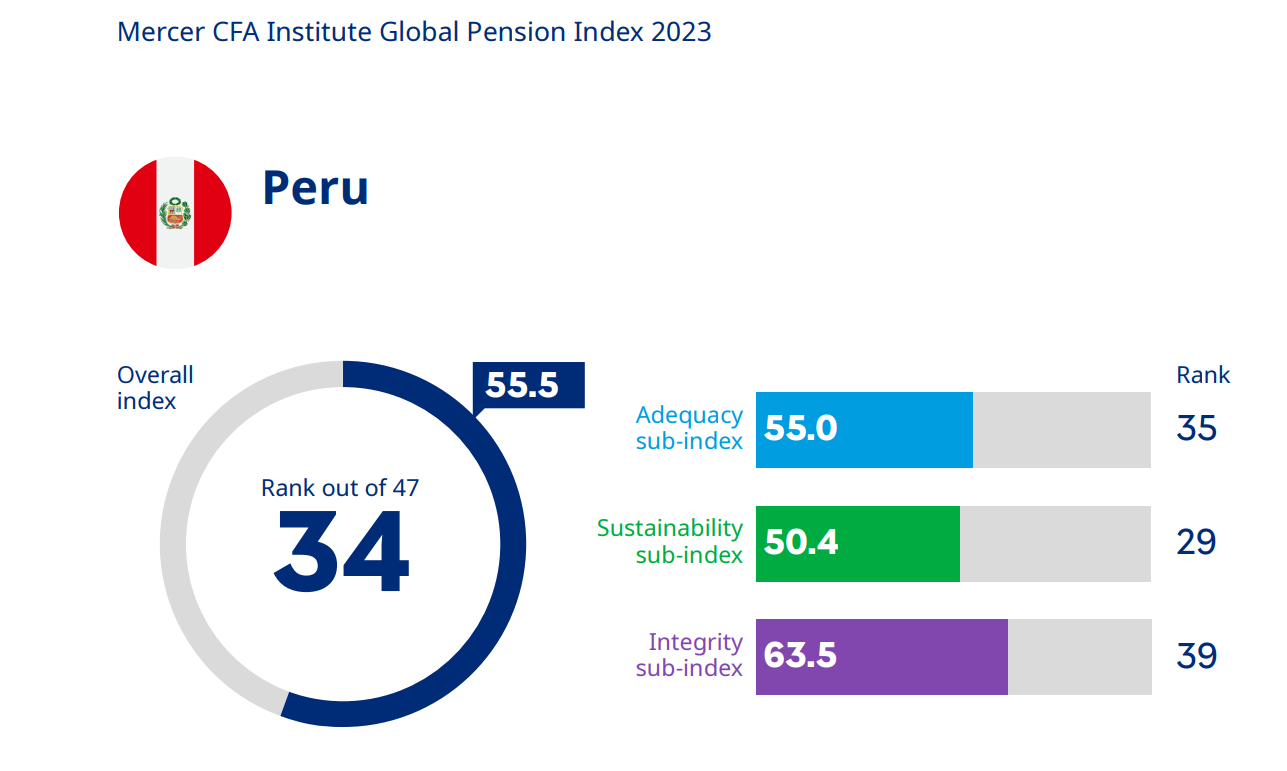

Perú retrocede nuevamente

El valor del índice peruano disminuyó ligeramente de 55.8 en 2022 a 55.5 en 2023, principalmente debido a una disminución en el nivel de activos de pensiones según lo informado por la OCDE. De hecho, Perú ha venido retrocediendo en puntaje y ubicación desde que apareció en el ranking por primera vez: 62.4 en 2018, 58.5 (2019), 57.2 (2020), 55.0 (2021), 55.8 (2022) y 55.5 (2023). Obtuvo una calificación C.

Según el índice de Mercer y CFA, el sistema de ingresos de jubilación del Perú comprende una pensión con verificación de recursos que se paga a los necesitados y dos sistemas de pensiones paralelos y mutuamente excluyentes. Al momento de inscribirse, las personas eligen entre un sistema público de beneficio definido (BD) de reparto y un sistema de contribución definida (CD) totalmente financiado y administrado por el sector privado.

LEE TAMBIÉN: Gobierno plantea la jubilación anticipada en AFP a partir de los 55 años

Las personas bajo el esquema BD pueden cambiar; de lo contrario, es una decisión irreversible. Los empleadores no contribuyen al sistema; todas las contribuciones las realiza el empleado, sostiene el estudio. Como parte de la investigación, los analistas consideran que el valor del índice general para el sistema peruano podría incrementarse si:

- Reducen el acceso a los activos de pensiones antes de la jubilación (liberación de fondos).

- Aumentan el nivel mínimo de apoyo a las personas mayores más pobres.

- Amplían la cobertura de los empleados en los planes de pensiones ocupacionales (por ejemplo, promoviendo beneficios fiscales o reglas de inversión flexibles), aumentando así el nivel de contribuciones y activos.

- Introducen un requisito para mostrar proyecciones de beneficios en las declaraciones anuales de los miembros.

- Permiten a las personas jubilarse gradualmente mientras reciben una pensión parcial.

A nivel Latinoamérica, el primer lugar lo ocupa Chile (puntaje de 69.9 – puesto 14°), seguido de Uruguay (68.9 – 15°), Colombia (61.9 – 24°), Brasil (55.7 – 33°), Perú, México (55.1 – 36°) y Argentina (42.3 – 47°).

El creciente impacto de la inteligencia artificial en los sistemas

Además de identificar los mejores sistemas de pensiones del mundo, el informe examina el potencial de la inteligencia artificial (IA) para mejorar los sistemas de pensiones y seguridad social y brindar a las personas una mejor calidad de vida en la jubilación.

“La expansión continua de la IA en las operaciones y decisiones de los gestores de inversiones podría conducir a procesos de toma de decisiones más eficientes y mejor informados, lo que podría llevar potencialmente a mayores rendimientos de inversión reales para los miembros del plan de pensiones”, comentó el Socio Principal de Mercer y autor principal del estudio, el Dr. David Knox.

Agrega que la IA también tiene el potencial de mejorar la participación de los miembros y ayudar a las personas a tomar decisiones a largo plazo sobre sus finanzas. “Ambos avances deberían mejorar los resultados de jubilación”, afirmó.

Sin embargo, el informe deja claro que la IA no está exenta de riesgos, incluidos desafíos de modelado y preocupaciones éticas, así como la necesidad de una privacidad de datos óptima y ciberseguridad. En el desarrollo de estos sistemas, es esencial que los modelos de IA tengan una sólida gobernanza y una clara responsabilidad para reducir los sesgos y respuestas injustificadas. Las medidas de seguridad son críticas para que los planes de pensiones mantengan la confianza a largo plazo de sus miembros.

“La IA por sí sola no es la respuesta completa. Siempre habrá una necesidad de supervisión humana. A pesar de estos riesgos, la IA tiene la oportunidad de ofrecer un mayor nivel de vida en la jubilación, un objetivo valioso para todos los sistemas de pensiones”, continuó el Dr. Knox.