El negocio del retail de moda en Latinoamérica evidenció una desaceleración en su ritmo de expansión durante el primer trimestre del año. Las cinco principales cadenas de tiendas departamentales de la región alcanzaron en conjunto una facturación de $11.855,9 millones, lo que representó un avance de 2,18% frente al mismo periodo del año previo.

Un desempeño más moderado frente a ejercicios anteriores marcó el inicio de 2026 para el sector, en contraste con la evolución registrada en 2025. Durante ese año, el conjunto de Cencosud, Falabella, Liverpool, Ripley y El Palacio de Hierro logró un incremento de 6,3% en el primer trimestre, manteniendo niveles similares en el segundo y tercer periodo, mientras que el ejercicio completo cerró con un crecimiento de 10%, hasta $51.305 millones.

El menor dinamismo del arranque de 2026 se explicó principalmente por los resultados más débiles de algunos actores relevantes, entre ellos Cencosud, que avanzó apenas 0,23% entre enero y marzo. Este comportamiento contrastó con la tendencia más contenida del conjunto del sector, que aun así logró sostener una expansión agregada, aunque a menor velocidad.

En paralelo, los otros grandes operadores mostraron trayectorias diferenciadas en sus ventas durante el periodo analizado. Falabella registró un incremento de 6,5%, con ingresos por $3.443 millones, mientras que Ripley elevó su facturación en 2,3%, hasta $560 millones en el primer trimestre.

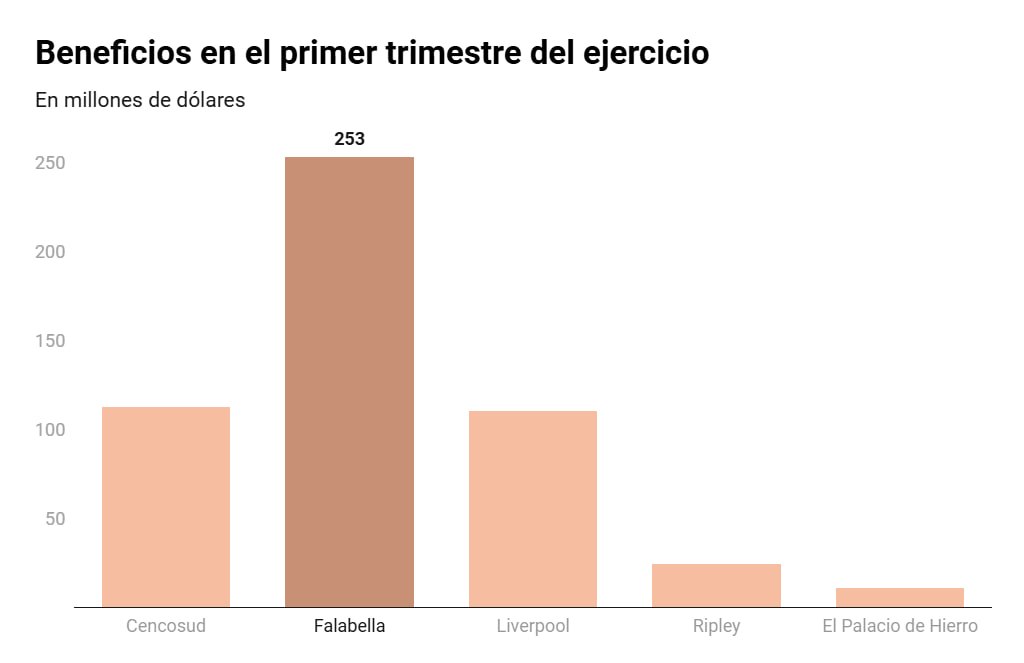

Falabella se consolidó como la compañía más sólida dentro del segmento, no solo por el crecimiento de sus ingresos, sino también por su desempeño en resultados. La firma chilena mantuvo el liderazgo en utilidades del sector al reportar un aumento de 22,2%, equivalente a $253 millones, lo que la posicionó como la de mayor beneficio en términos absolutos.

Utilidades del sector

Pese a la moderación en el crecimiento de ingresos, el conjunto de las principales cadenas departamentales de la región cerró el primer trimestre con resultados positivos, aunque con menor dinamismo respecto al año anterior. El beneficio agregado alcanzó $511,6 millones, lo que implicó una contracción de 2,9% frente al mismo periodo de 2025, cuando dos de los grupos habían registrado pérdidas.

Cencosud mantuvo su aporte al resultado consolidado, mientras que el comportamiento del resto de actores evidenció ajustes en sus utilidades, con retrocesos generalizados en varios casos. En este contexto, los datos de El Palacio de Hierro y Liverpool mostraron desempeños diferenciados: la cadena mexicana El Palacio de Hierro registró ingresos por $764 millones, con un alza de 4,2%, mientras que Liverpool alcanzó ventas por $2.616 millones, tras retroceder 0,23% en el periodo.