Kantar, firma global especializada en análisis de datos y marketing, presentó un estudio reciente sobre la situación financiera y los hábitos de compra de los hogares en Perú. Los resultados muestran una realidad compleja: solo el 21% de las familias encuestadas logra satisfacer por completo sus necesidades básicas. Este grupo, denominado “Comfortable”, se caracteriza por contar con una economía estable y un nivel de consumo más elevado en comparación con el resto.

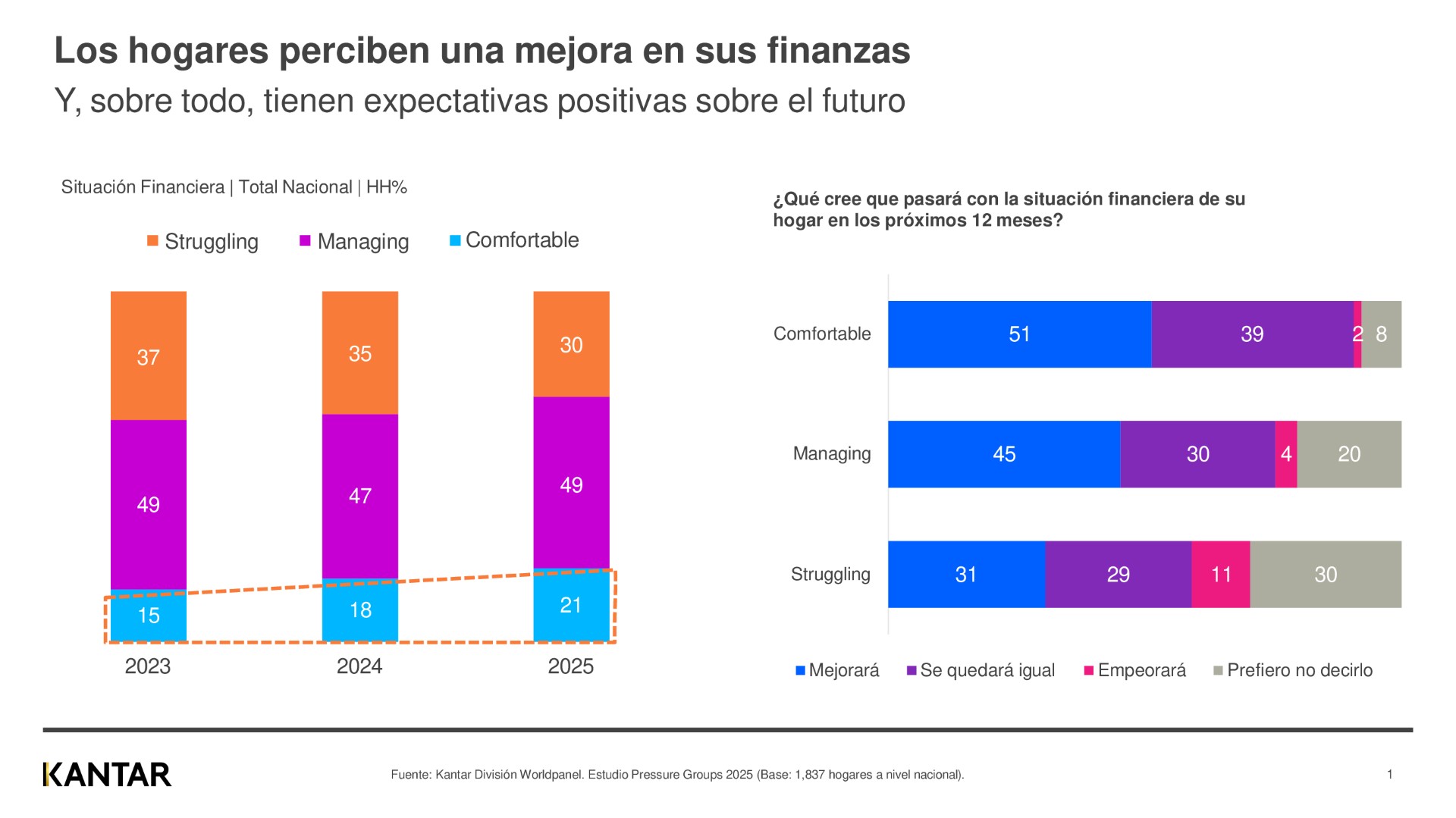

La investigación, realizada en febrero de 2025 con una muestra representativa de 1,837 hogares y un nivel de confianza del 95%, clasifica a las familias peruanas en tres categorías según su capacidad económica. El 30% forma parte del grupo “Struggling”, donde los ingresos no alcanzan a cubrir los gastos mensuales. En tanto, el 49% se encuentra en el grupo “Managing”, compuesto por personas que deben planificar y limitar sus compras para cubrir lo necesario.

Kantar identificó un cambio relevante respecto al año anterior: el porcentaje de hogares en los grupos Comfortable y Managing creció en 3 y 2 puntos porcentuales, respectivamente. Además, más de la mitad de las familias clasificadas como Comfortable (51%) considera que su situación financiera mejorará durante el 2025.

Desayuno y cocina básica concentran gasto

Los hogares con mayores recursos económicos se concentran en Lima (47%) y pertenecen principalmente a los niveles socioeconómicos A/B (29%) y C (37%). Predominan los hogares de 3 a 4 personas (42%), aunque el porcentaje de familias pequeñas (1 o 2 miembros) es más alto que en los otros grupos: 28% frente a 23% en Managing y 24% en Struggling. Sus compras se reparten entre bodegas (35%), mercados (27%) y autoservicios (21%).

En el caso del grupo Managing, el 51% también reside en Lima, siendo mayoritariamente del NSE C (41%) y con hogares numerosos (77% tienen al menos 3 personas). Este segmento continúa apostando por el canal tradicional, concentrando sus adquisiciones en bodegas (35%) y mercados (31%).

Por su parte, el grupo Struggling se ubica principalmente en provincias, destacando las regiones norte (22%), centro (16%) y sur (15%). Está conformado mayoritariamente por familias de los NSE D (32%) y E (19%), en su mayoría con más de 3 integrantes. Su consumo se realiza sobre todo en bodegas y mercados, debido a restricciones económicas importantes.

LEA TAMBIÉN: ¡Orgullo peruano! Maido es elegido el mejor restaurante del mundo en The World’s 50 Best 2025

Hábitos de compra cambian según tamaño del hogar

Más allá de las diferencias económicas, todas las familias peruanas muestran una tendencia común: concentran su consumo en el desayuno y la cocina básica. Según Kantar, los hogares más acomodados destinan un 28% de su gasto al desayuno, mientras que los hogares con mayores dificultades asignan hasta un 29% a la cocina básica. Esta información revela cómo las prioridades de alimentación determinan el comportamiento de compra, independientemente del nivel socioeconómico.

“Es conveniente explorar estrategias de portafolio donde los compradores puedan encontrar el SKU adecuado a su consumo y al tamaño del hogar; y por otro lado, identificar adecuadamente los drivers de compra para maximizar el valor de nuestras marcas. De esta manera los animamos a llevar tickets de compra más altos, logrando maximizar el viaje de los compradores al punto de venta”, señaló Patricia Buchhammer, Advanced Analytics Manager de Worldpanel Perú.

Este análisis evidencia la importancia de entender la composición del hogar y sus hábitos de consumo para diseñar estrategias comerciales efectivas. Las marcas deben adaptar sus ofertas para responder tanto a la capacidad de gasto como a las necesidades específicas de cada segmento.