Inicio » Noticias Retail » Retail » Supermercados prevén un crecimiento sostenido para el 2024: ¿Qué factores los impulsarán?

Supermercados prevén un crecimiento sostenido para el 2024: ¿Qué factores los impulsarán?

A pesar de los desafíos económicos y climáticos, el rubro de supermercados está experimentando un crecimiento sostenido, impulsado por la demanda de productos esenciales y cambios en los hábitos de consumo. Descubre qué factores lo están impulsando y cuáles son las categorías más demandadas.

El rubro de supermercados, uno de los pilares fundamentales del sector minorista, ha logrado mantener un crecimiento destacable a pesar de la recesión económica que afecta al Perú desde 2023. Este éxito se atribuye, en parte, a la solidez del negocio de la venta de alimentos, el cual cuenta con una demanda constante y un público siempre dispuesto a consumir.

Sin embargo, este entorno volátil ha obligado a los consumidores a reconsiderar sus gastos y ajustar sus estrategias de compra. En particular, las adquisiciones se han centrado en artículos esenciales y productos de bajo costo, especialmente aquellos de marca propia. Esto se debe a dos factores principales: el aumento en los precios de los productos y la sensación de insuficiencia para cubrir los gastos.

Según el último informe de Consumer Insight de Kantar Division Worldpanel, aunque el volumen de consumo anual ha experimentado una ligera disminución del -0.2%, el gasto en los hogares ha aumentado un 7.5% en comparación con el año 2022. En otras palabras, los peruanos están comprando menos pero gastando más.

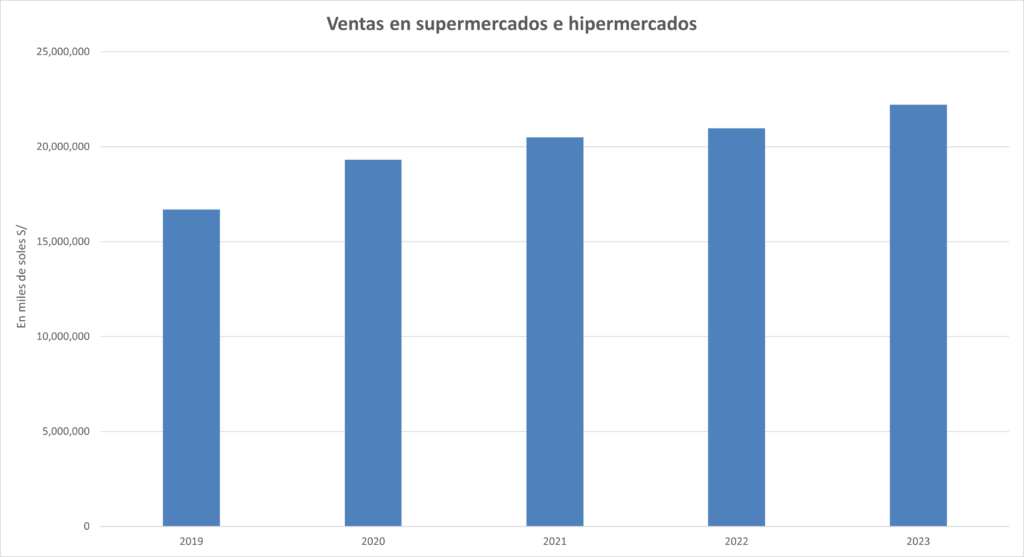

Estas tendencias se reflejan en las cifras de facturación. Según datos del Ministerio de la Producción (Produce), las ventas de supermercados e hipermercados en 2023 alcanzaron los 22,219 millones de soles, lo que representa un aumento del 5.9% en comparación con el registro de 2022, cuando las ventas superaron los S/20,980 millones. Sin embargo, las ventas en 2021 fueron similares, con una facturación de 20,488 millones de soles. El siguiente gráfico muestra la evolución de las ventas en este sector:

Fuente: Oficina General de Evaluación de Impacto y Estudios Económicos de Produce. Elaboración propia.

Según la clasificación de actividades económicas, la categoría “CIIU 4711” engloba a los supermercados e hipermercados, las tiendas de conveniencia, así como los formatos cash&carry y hard discount.

Hasta enero de 2024, según el boletín de la Oficina General de Evaluación de Impacto y Estudios Económicos (OGEIEE) de Produce, el número de establecimientosde este rubro asciende a 2,095, lo que representa un incremento del 20.1% con respecto a enero de 2023. Este crecimiento se destaca especialmente en las tiendas de menor tamaño, como Mass (que ha agregado 200 locales en el último año), Tambo (+75), y Oxxo (+75).

A pesar de ello, es importante mencionar las notables inauguraciones que tuvieron lugar el año pasado. Tottus realizó la apertura de su primer hipermercado en Iquitos (Loreto), mientras que plazaVea añadió una nueva sede en San Juan de Lurigancho, ambas en asociación con Mall Aventura. Además, entró en funcionamiento el nuevo Wong en La Molina, el cual representa una reubicación de su local anterior en la misma cuadra, ahora integrado en un moderno centro comercial.

Es importante señalar que en el Perú, el rubro de supermercados está dominado por tres grandes grupos:

InRetail Perú, que opera Supermercados Peruanos plazaVea & Vivanda, con 112 establecimientos, así como Makro, con 26 locales, y Mass, con una red de más de 900 sucursales.

Cencosud, que posee Wong, con 21 tiendas, Metro, con más de 70 locales, y SPID, con una única sucursal.

Grupo Falabella, a través de Hipermercados Tottus y bodegas Precio Uno, que en conjunto suman 89 locales.

Además de estos grupos principales, se encuentran otras cadenas importantes de conveniencia, como Tambo , con más de 470 locales a nivel nacional, Oxxo, con más de 150 tiendas, y LiSTO!, que cuenta con 181 establecimientos.

¿Cuál será el crecimiento del segmento en 2024?

Como se mencionó previamente, el sector de supermercados se ha visto amenazado por una combinación de factores, incluyendo una inflación elevada, la recesión económica y un cambio en el comportamiento del consumidor hacia la cautela. Además, se han sumado desafíos como el Fenómeno El Niño y los cambios climáticos, los cuales han tenido un impacto significativo tanto en el abastecimiento de las regiones como en el suministro de alimentos a las cadenas.

Sin embargo, se anticipa que la situación climática se estabilice y tenga un impacto mínimo en los meses venideros. Además, los minoristas muestran un optimismo considerable hacia un crecimiento sólido durante el año 2024. Según estimaciones de la consultora Macroconsult, tras la corrección de precios (dado que la inflación se aproxima al rango meta), se prevé que el sector de supermercados crezca un 2.8%.

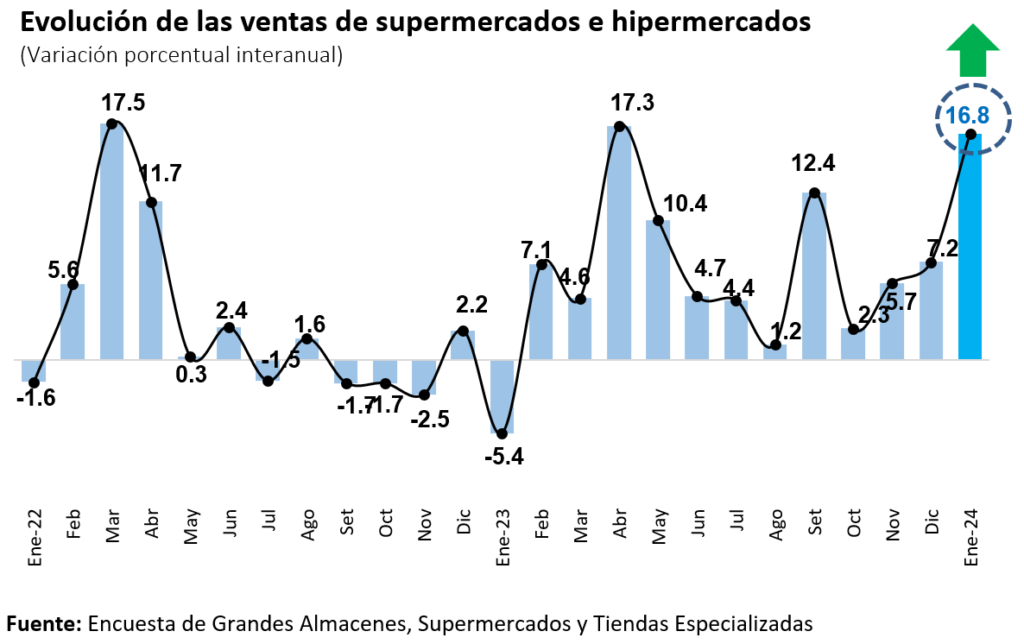

El gráfico adjunto muestra que el segmento de supermercados ha registrado cifras positivas durante los últimos 12 meses, manteniendo un crecimiento constante entre octubre y enero. Considerando además el contexto actual con menores conflictos sociales ni protestas regionales, es probable que el crecimiento se acelere en los próximos meses.

¿Qué productos lideran las ventas en supermercados?

En enero de 2024, las ventas en el sector de supermercados e hipermercados experimentaron un aumento interanual positivo del +16.8%, impulsado por una mayor demanda de productos básicos por parte de las familias. Entre las principales categorías que contribuyeron al aumento de la facturación se encuentran los productos farmacéuticos y cosméticos (+61.1%), bebidas y tabaco (+26.4%), y alimentos (+21.3%), según datos proporcionados por la oficina de Produce.

Es relevante destacar que las líneas de alimentos, bebidas, tabaco y otros productos continuaron siendo las más concentradas en términos de valor de ventas, representando el 77.1% de la actividad de supermercados e hipermercados en este mes. El restante 22.9% correspondió a productos como artículos de uso doméstico, farmacia, cosméticos, prendas de vestir y calzado.