El conglomerado financiero peruano Credicor informó de sus resultados trimestrales correspondientes al periodo entre julio y septiembre. Aun teniendo el mayor alcance bancario del país, no lo exime de verse afectado por la situación económica, actualmente en recesión.

La compañía está conformada por el Banco de Crédito del Perú (BCP), BCP Bolivia, Mibanco, Mibanco Colombia, Grupo Pacífico, Prima AFP, Credicorp Capital y Krealo. Asimismo, tiene presencia en Colombia, Chile, Bolivia y Panamá.

En detalle , Credicorp registró una utilidad neta de S/ 1,238 millones, lo que significó una contracción del 6.4% frente al mismo trimestre de 2022. Según explica en su informe, el desempeño se dio en medio de un “prolongado entorno recesivo y de alta inflación”, que resultó en mayores provisiones en Mibanco y BCP, mientras que Pacífico continúa reportando un sólido desempeño general.

Esto resultó en una rentabilidad financiera (ROE) de 16,2% en comparación con el 19,8% de hace un año. Asimismo, en los primeros nueve meses del 2023, el ROE fue 17.8% en comparación con el 18.0% en 2022.

LEE TAMBIÉN: Yape se expande con más funciones y avizora expansión regional

César Ríos, CFO de Credicorp , destacó que los resultados de la compañía continuaron demostrando su resiliencia distintiva frente a un crecimiento del PBI menor al esperado y un entorno recesivo e inflacionario prolongado en el Perú.

“Confiamos en nuestra capacidad para, como siempre, afrontar estos desafíos a corto plazo gracias a la solidez del capital, un enfoque de gestión preventiva de clientes y una gestión prudente de la cartera de préstamos. Esto, mientras continuamos invirtiendo para fortalecer nuestra posición competitiva “ , detalló Ríos.

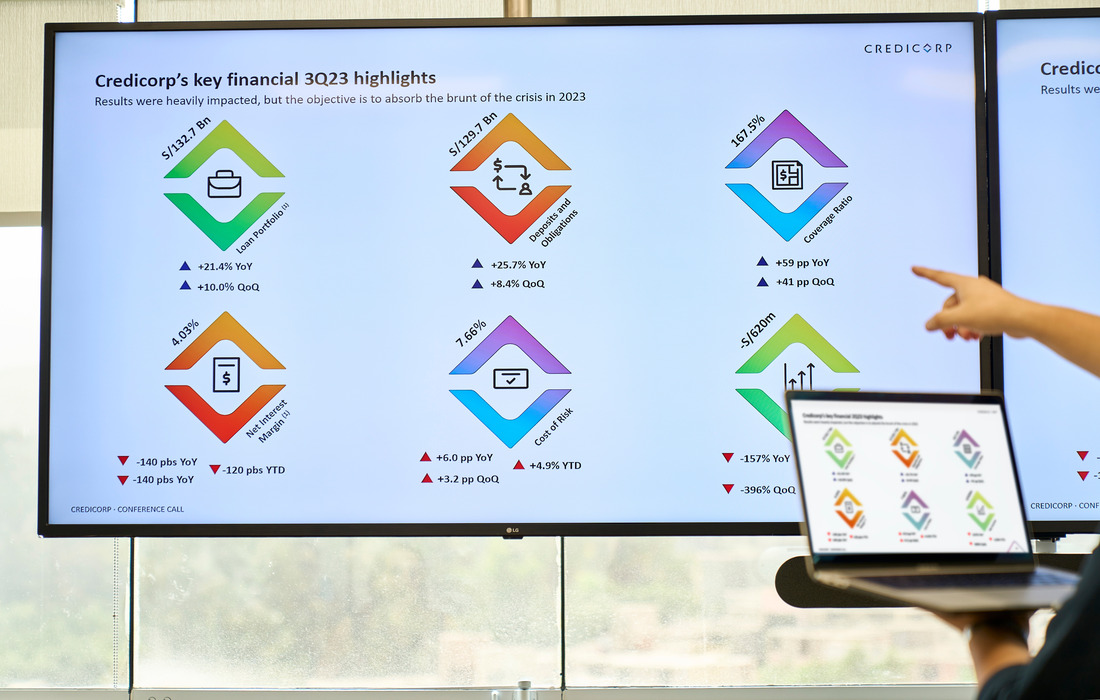

Desempeño de Credicorp

Durante el tercer trimestre de 2023, Credicorp reportó un desempeño financiero mixto . Las colocaciones estructurales experimentaron un aumento del 1.0% entre trimestres y 1.2% a nivel anual, impulsado por la Banca Minorista en BCP, con un enfoque en Pymes, aunque esto fue parcialmente contrarrestado por una menor actividad en la Banca Mayorista.

Por otro lado, los depósitos totales aumentaron un 3.5% entre períodos (TaT), principalmente gracias a los depósitos a plazo ya la vista. Sin embargo, en un año (AaA), los depósitos disminuyeron en un 2.8% debido a la migración hacia depósitos a plazo impulsado por las altas tasas de interés.

El índice de cartera deteriorada estructural se incrementó un 29 pbs TaT y 64 pbs AaA, llegando al 5.6%. Este aumento se atribuyó a factores como la contracción del PBI, la demanda interna, la alta inflación y las tasas de interés que impactaron negativamente en los pagos de los clientes, especialmente en segmentos como Banca Mayorista, Consumo y Tarjetas de Crédito.

Además, las provisiones aumentan significativamente en un 13.8% TaT y 85.0% AaA, debido al entorno recesivo y la alta inflación que afectará la capacidad de pago de los clientes. Esto se reflejó en el Costo de Riesgo, que aumentó al 2,5%.

LEE TAMBIÉN: BCP anticipa que el precio del dólar bajará en los próximos meses

En cuanto a los ingresos core, experimentaron un aumento del 2.3% TaT, respaldado por un mayor rendimiento de los activos generadores de interés y una gestión efectiva de las tasas de interés. También hubo un aumento del 1,6% en los Ingresos por Comisiones debido a un mayor volumen de transacciones de tarjetas de débito y servicios de cobranza.

A su vez, el Ratio de Eficiencia mejoró en 160 puntos base, alcanzando un 45.1%, gracias al crecimiento de los Ingresos Operativos en BCP y Pacífico, que compensaron los mayores gastos en los negocios core de BCP y las iniciativas disruptivas implementadas por Credicorp.

Transformación digital y Yape

Ríos indicó que durante el tercer trimestre del año se registraron importantes avances en la transformación digital. Al 30 de septiembre, el 76% de las transacciones monetarias del BCP son digitales, el 51% del monto de las operaciones monetarias ha sido cashless y el 58% de la venta de productos financieros de la Banca Minorista del BCP se ha realizado a través de de canales digitales.

A su turno, Raimundo Morales, CEO de Yape , comentó sobre los importantes avances de la aplicación en el mercado peruano. Resaltó que Yape se ha consolidado como la red de pagos líder del Perú y la marca digital más reconocida en el mercado. También destacó que Yape tiene el ecosistema más fuerte de usuarios activos en el Perú: al cierre de septiembre, Yape alcanzó más de 13,4 millones de usuarios y de ese total, 9,8 millones realizadas transacciones al menos una vez al mes.

Asimismo, reiteró que Yape está en camino de alcanzar el punto de equilibrio en 2024. Anotó que, en el cuarto trimestre del año, la aplicación realizará importantes lanzamientos, como ‘Yape Tienda’ y nuevos servicios de pagos. “Yape ejemplifica nuestro compromiso con la inclusión financiera, la disrupción disciplinada y la innovación” , señaló.