En el cierre del año 2023, la comercialización de electrodomésticos y dispositivos de telefonía móvil registró un descenso significativo, evidenciando una disminución del 13.4% en términos de valor y una contracción del 8% en cuanto a unidades, en comparación con el año anterior, según el más reciente informe divulgado por GFK y NielsenIQ.

En el análisis anual, este sector generó ingresos por un total de S/6,847 millones, destacándose la mayor afectación en algunas categorías específicas en comparación con otras.

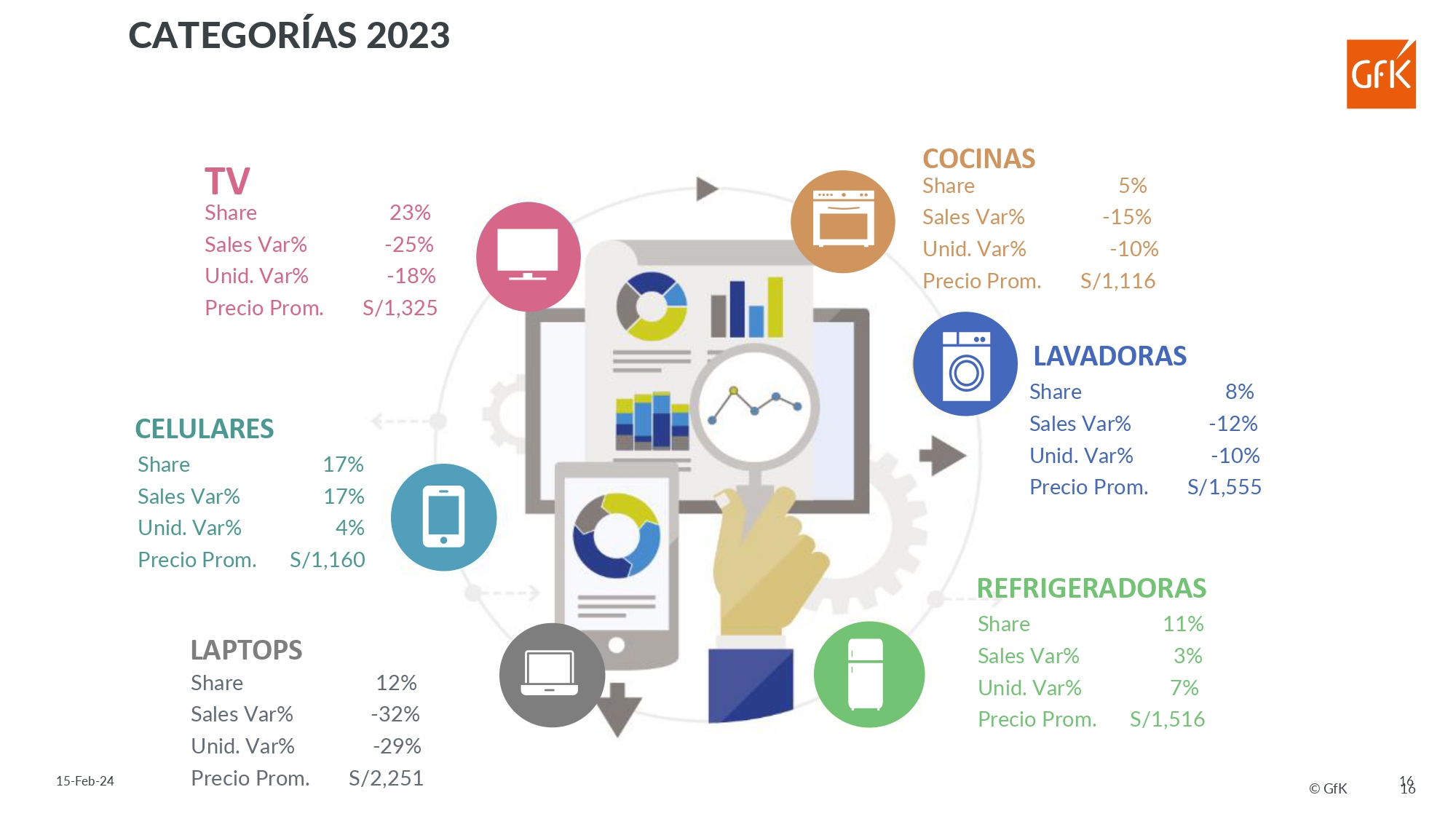

En resumen, tecnología fue la más afectada, experimentando una disminución del 28.5% en el 2023 en comparación con el año anterior. Le siguieron en impacto la categoría de fotografía con una reducción del 26%, la línea marrón (televisores) con un descenso del 21%, pequeños electrodomésticos con una disminución del 21%, pequeños electrodomésticos con un decrecimiento del 12.9%, y la línea blanca (electrodomésticos vinculados a la cocina y limpieza del hogar) con un descenso del 6.3%. Únicamente, la venta de telefonía (equipos liberados) experimentó un incremento significativo del 14.8%.

Canales de venta

El estudio destaca que el mercado offline sigue siendo dominante, representando el 64% del consumo total en el mercado de electrodomésticos y telefonía móvil, mientras que el comercio electrónico (e-commerce) ha alcanzado el 36%, experimentando un ligero crecimiento en los últimos dos años, sobre todo con el despegue del marketplace, que ha duplicado su tamaño frente al 2021.

También se ha observado una ampliación en la diferencia de precios promedio entre las ventas online y offline, especialmente desde el inicio de la pandemia, lo que ha contribuido a una tendencia de compra de precios más altos en el e-commerce, impulsada por una mayor oferta de productos premium.

En cuanto a los canales de distribución, se observa un retroceso generalizado, siendo las tiendas por departamentos las más afectadas con una caída del -20%, seguidas de los super/hipermercados con una disminución del -18%, y los canales de especialistas más home centers con un retroceso del -15%. En contraste, el único canal con un resultado positivo es el Marketplace, que experimentó un crecimiento del 15%, duplicando su participación en el mercado durante el 2023.

LEA TAMBIÉN: Consumo masivo en Perú frena crecimiento a solo 2%: ¿Qué categorías se ven más afectadas?

Ticket promedio de venta

Por otro lado, el estudio reveló que el ticket promedio de venta en el canal online se sitúa como el más alto (911 soles) debido a que en el mismo se venden productos mas especializados y de gama alta. En tanto, en el offline es 738 soles y en marketplace 514 soles porque se compran mas productos perifericos

Un punto destacado es el crecimiento sólido de la familia de telecomunicaciones (equipos liberados), que aumentó un 14.8% y representó el 17.9% del mercado, un aumento significativo del 4% en comparación con el año anterior. Sin embargo, otras familias como Electrónicos de Consumo/Línea Marrón, Tecnología de la Información y Pequeños Electrodomésticos experimentaron disminuciones significativas en su participación, reflejando los desafíos en un mercado altamente competitivo.

A pesar de estos resultados, las familias de Electrónicos de Consumo (29.1%) y Grandes Electrodomésticos (27.6%) continúan liderando el mercado.

«A pesar de la tendencia a la baja en las ventas totales de electrónicos, la categoría de Monitores fue la que más creció en el mercado durante el 2023, seguida por Aire Acondicionado e Impresoras. Sin embargo, el 80% de las ventas se concentran en siete categorías principales, lideradas por TV’s (24%) y teléfonos móviles (15%)», destaca Jean Vargas, Retail Manager de GfK.

LEA TAMBIÉN: Ola de calor impulsa la demanda de electrodomésticos de refrigeración

¿Cuál es el panorama para este 2024?

Según los expertos de NielsenIQ y GfK, la celebración de eventos deportivos como la Copa América y la Eurocopa podría tener un impacto significativo este año. Estos certámenes suelen impulsar la demanda de televisores, la categoría más relevante en electrodomésticos, representando el 23% del mercado.

Sin embargo, este impulso estaría condicionado al rendimiento de la selección peruana. Las semanas previas al evento, se observa un aumento en las ventas en tiendas físicas, pero durante el evento, la preferencia se inclina hacia las compras online, influenciadas por los resultados deportivos.

Aunque en años anteriores estos eventos generaban un crecimiento en la categoría, el 2024 podría ser diferente debido a la tendencia actual de los consumidores de racionalizar sus gastos. En este sentido, se estima que el mercado de electrodomésticos y línea blanca mantendría niveles similares a los registrados en 2023.