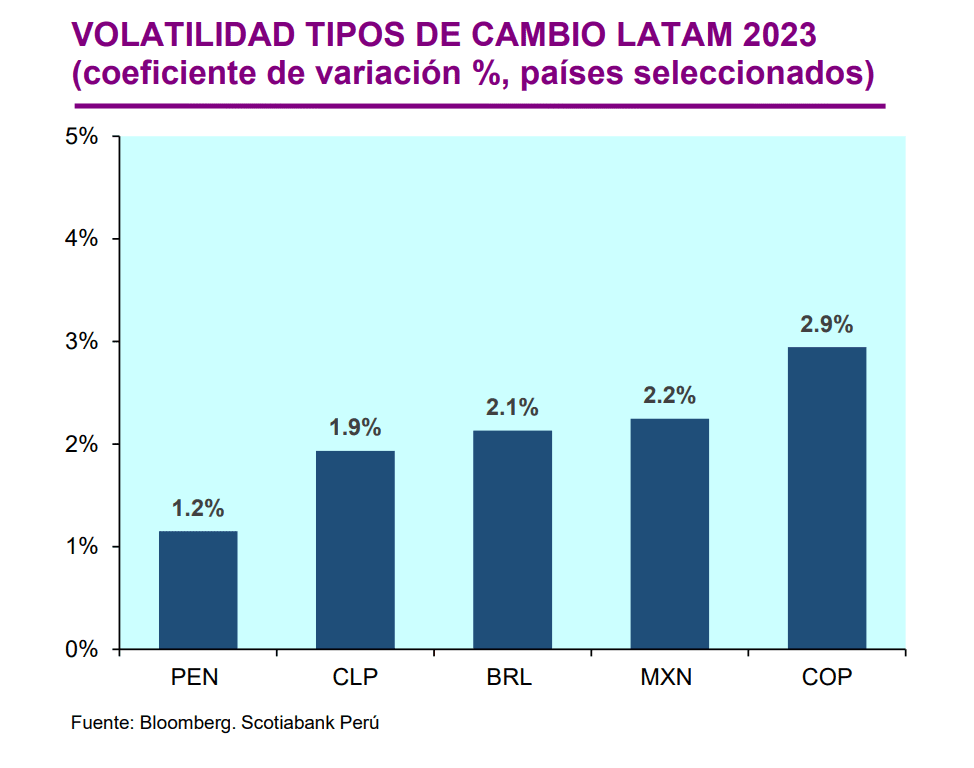

El sol peruano (PEN) se viene posicionando en lo que va del 2023 como la moneda más estable de la región, asegura Mario Guerrero, Jefe de Estudios Económicos en Scotiabank. La estabilidad hace referencia a que las fluctuaciones diarias del tipo de cambio -hacia arriba y hacia abajo- son de menor intensidad que sus pares de la región, según el cálculo de la volatilidad histórica para los últimos 6 meses en Bloomberg.

Los últimos tiempos fueron de inusual volatilidad para el tipo de cambio por diversos factores. Comenzando con la incertidumbre política originada tras las elecciones del 2021, el fortalecimiento del dólar ante la incertidumbre provocada por el conflicto Rusia-Ucrania, y las expectativas de alzas de tasas de interés por la mayor inflación global en el 2022.

“A pesar de los recurrentes choques, crece más que sus pares. Los sólidos fundamentos externos, y el reconocido manejo del Banco Central han llevado a que el sol (PEN) sea nuevamente la moneda más estable de América Latina”, sostiene el economista.

El tipo de cambio hoy 9 de mayo es 1 dólar a 3,7080 soles.

¿El sol peruano mantendrá su estabilidad en los siguientes años?

Sin embargo, los grados de incertidumbre en lo que resta del 2023 y 2024 aún seguirían siendo elevados. Guerrero toma en cuenta el proceso de transición de la política monetaria de una postura contractiva hacia una posición neutral, el persistente ruido político local -por ahora de intensidad más baja- y los riesgos latentes en el contexto internacional.

“Estamos proyectando en adelante un movimiento lateral del tipo de cambio, aunque en términos promedio mantendría un sesgo hacia la apreciación. Luego de alcanzar un promedio de 3.90 en el 2021, el promedio descendió a 3.84 en el 2022 y alcanza un promedio de 3.80 en lo que va del 2023. Por tanto, nuestra proyección para fin de año, de 3.85 mantiene un sesgo hacia la baja”, refiere con el siguiente cuadro:

LEE TAMBIÉN: Google cotiza por error el dólar a 5.20 soles y genera preocupación

En tanto, para el 2024, Scotiabank espera que la evolución del PEN refleje el balance de fundamentos externos, precios del cobre en particular, la tendencia internacional del dólar (USD), el diferencial entre tasas de interés en dólares y soles, y la voluntad del BCR de evitar mucha volatilidad. “Estos factores pueden generar giros de corto plazo, pero parecen cancelarse mutuamente en el tiempo”, explica Guerrero.

El supuesto de fondo es que el tipo de cambio se moverá más en función de mercados y fundamentos, que de turbulencia política interna. Sin embargo, eventos políticos de envergadura dentro del país podrían afectar significativamente al sol, como ha ocurrido en el pasado.

¿Qué factores influyen en su estabilidad?

Los balances macroeconómicos seguirán dando soporte al sol, detalla el economista del Scotiabank. Entre estos aspectos considera la balanza comercial, que acumula un superávit de US$ 8.6 mil millones hasta febrero (últimos 12 meses), superior a los US$ 7.0 mil millones de pre-pandemia. El nivel de reservas internacionales se aproxima a US$ 75 mil millones y equivale al 28% del PBI, entre los más altos para economías emergentes.

También los precios internacionales, principalmente los del oro y cobre, que suben 11% y 2% en el año respectivamente, siendo los precios de metales que mejor correlacionan con el tipo de cambio. A su vez, el dólar en el mundo, que se debilita 2% en el año, lo que favorece la apreciación del sol. El apetito por riesgo en los mercados emergentes, reflejado en el alza de 2.5% en los índices tanto de bolsas como de bonos de mercados emergentes. Y el comportamiento de las tasas de interés internacionales respecto de la tasa de interés en el Perú, cuyo diferencial se mantiene estable en el año.

“Vemos al BCR complaciente con el tipo de cambio fluctuando entre 3.70 y 3.90. La demanda de dólares ha estado vinculada a movimientos de portafolios de extranjeros principalmente, razón por la que la intervención del BCR ha estado sesgada a instrumentos para coberturas cambiarias antes que a ventas de dólares al contado -que en lo que va del 2023 ha sido mínima-. Dados nuestros supuestos sobre el escenario político, la salida de capitales no sería un factor relevante en el 2024”, sostiene.

LEE TAMBIÉN: ¿Por qué la economía peruana es una de las más estables de la región pese a la crisis política?

Si bien el ruido político continúa, tiene baja intensidad sobre el mercado cambiario, siempre que no se activen temas cruciales como vacancia o cambio presidencial. O incluso la posibilidad de una Asamblea Constituyente -que parece cada vez menos probable-. La dirección de la política económica y el accionar apropiado de las principales instituciones económicas parecen ser un soporte suficiente para contrarrestar el ruido político de baja intensidad de cara al mercado cambiario.

“El riesgo principal a nuestra expectativa de relativa estabilidad cambiaria es una nueva ola o rebrote de la inflación a nivel global, que implique retomar el ciclo de alza de tasas de interés y por tanto un mayor fortalecimiento del dólar estadounidense”, finaliza Mario Guerrero, Jefe de Estudios Económicos en Scotiabank.